Dane a ucetnictvi 1 2015

Pro vyhledávací frázi Dane a ucetnictvi 1 2015 jsme na našem vyhledávači našli 191 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane a ucetnictvi 1 2015 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Účetnictví 2015

Chcete se rychle a spolehlivě naučit účtovat? Jakou metodiku účtování použijete? Víte, jaké změny v účetnictví přináší rok 2015? Pomocí srozumitelného a podrobného výkladu se seznámíte se vším, co se týká účtování, a to v aktuálním znění od 1. ledna 2015. Umožníme vám získat potřebné znalosti pro vedení účetnictví. Naučíte se: - jak zpracovat účetní doklad - co jsou ak...

Více informací

Daně, účetnictví, vzory a případy

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů.Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě z...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

• DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu od...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

Anotace: o DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění ...

Více informací

Daně, účetnictví, vzory a případy 3/2021

Účelem novely zákona o silniční dani bylo podpořit dopravce postižené ekonomickými dopady pandemie přímou úsporou na dani. Proto byla o cca 25 % snížena sazba daně pro vozidla s maximální povolenou hmotností vyšší než 3,5 tuny, tato změna sice nabyla účinnosti v polovině roku, ovšem díky přechodnému ustanovení se uplatní zpětně již od 1. 1. 2020.I když nás v tomto příspěv...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021

Nová lhůta pro podání daňového přiznání se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení § 136...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, P...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, P...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2022

První číslo nového, již XXIII. edičního ročníku měsíčníku je zaměřeno na legislativní změny v nelehké době protipandemických opatření. Aktuálně upozorňujeme na novely zákona o daních z příjmů během uplynulého roku. Věnujeme se např. tématům: Oznamovací povinnost o osvobozených příjmech – sankce; DPH u cestovní služby od 1. 1. 2022, Předdůchod a zdravotní pojištění anebo P...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2024

Jak je to s opravou poměrného odpočtu daně po skončení kalendářního roku, novelou zákoníku práce nebo jak lze řešit u OSVČ existenci přeplatku na pojistném si můžete přečíst v rubrice Aktuálně.Neméně obohacující jsou i příspěvky Daňový náklad při vyřazení stavebního díla, Uplatňování daňových odpisů HM – specifické případy, Žádosti o vrácení DPH, nebo Práce na dálku – po ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně splnění podmínek pro uplatnění odpočtu a další navazující po...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně splnění podmínek pro uplatnění odpočtu a další navazující po...

Více informací

Daně, účetnictví, vzory a případy 1-2/2024

Anotace: Ukončením práce na "staré" závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2024

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematik...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023 (9771213927279)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně spl...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Martin Děrgel

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží.Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla n...

Více informací

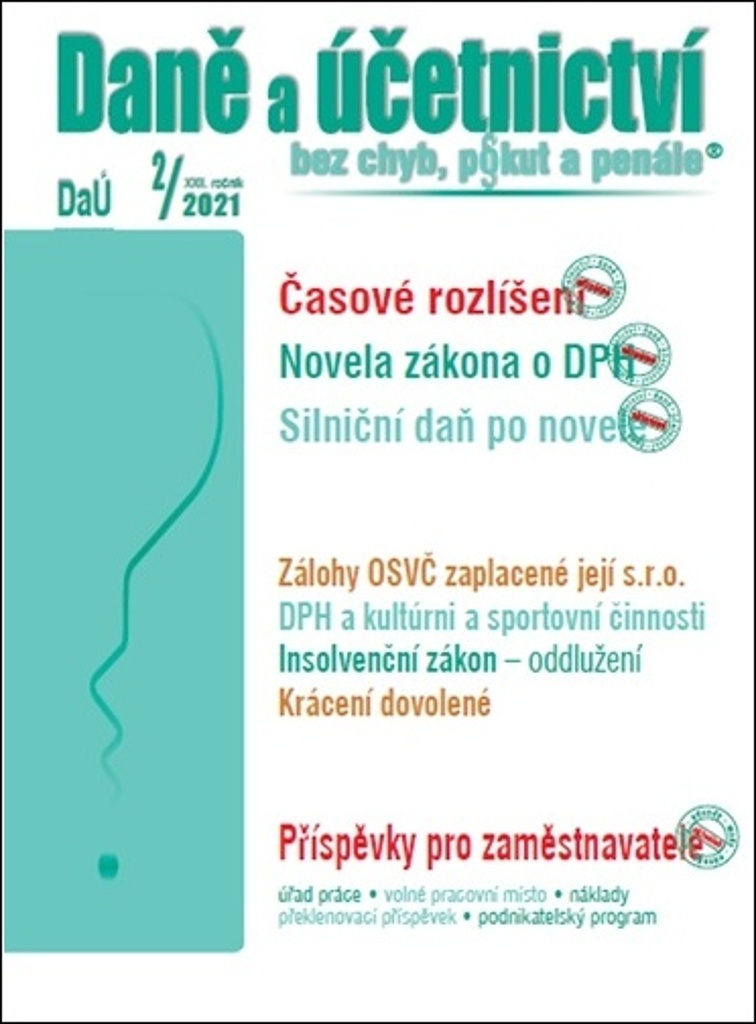

Daně a účetnictví bez chyb, pokut a penále 2/2021

V návaznosti na přijatá opatření v souvislosti s výskytem koronaviru SARS CoV-2 na jaře roku 2020 nabyla účinnosti dnem 1. července 2020 poslední novela zákona č. 16/1993 Sb., o dani silniční, která mění sazby daně silniční u silničních motorových vozidel a jejich přípojných vozidel s nejvyšší maximální povolenou hmotností převyšující 3,5 t, u kterých se základ daně stano...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2021

Zákonem č. 540/2020 Sb. dochází v zákoně o daních z příjmů s účinností od 1. 1. 2021 k zavedení paušální daně pro určité skupiny poplatníků s příjmy ze samostatné činnosti, přičemž současně se ruší uplatnění daně stanovené paušální částkou dle dosavadního § 7a ZDP. Novele zákona o daních z příjmů jsou věnovány i další články měsíčníku…...

Více informací

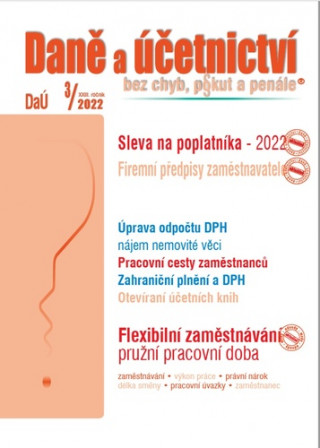

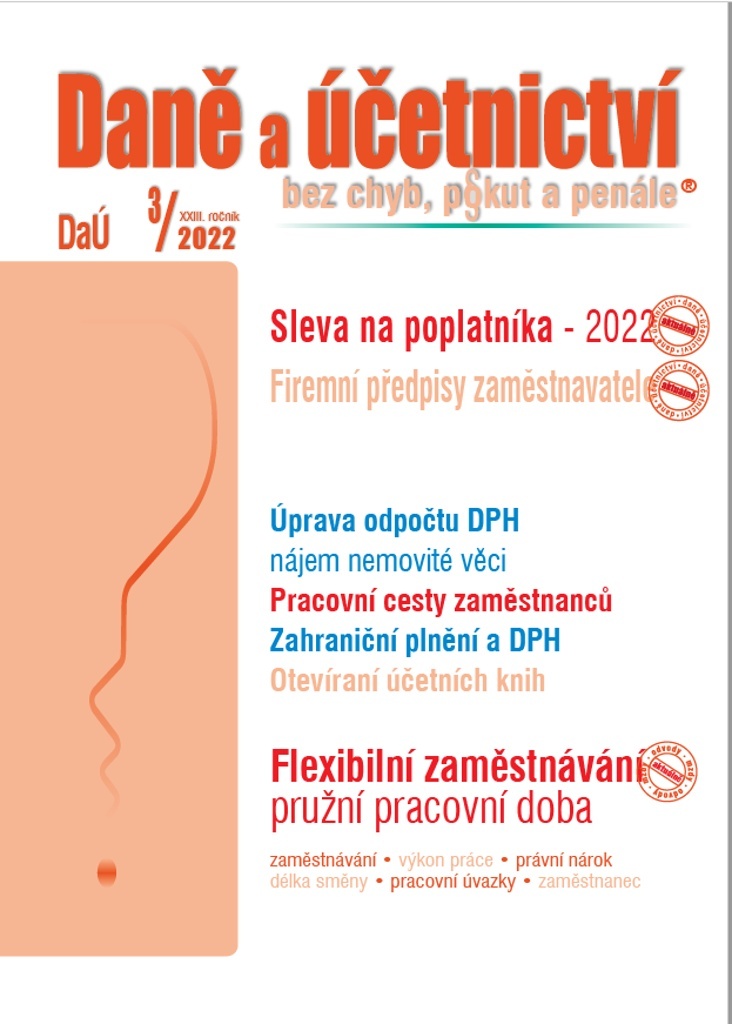

Daně a účetnictví bez chyb, pokut a penále 3/2022

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle §...

Více informací

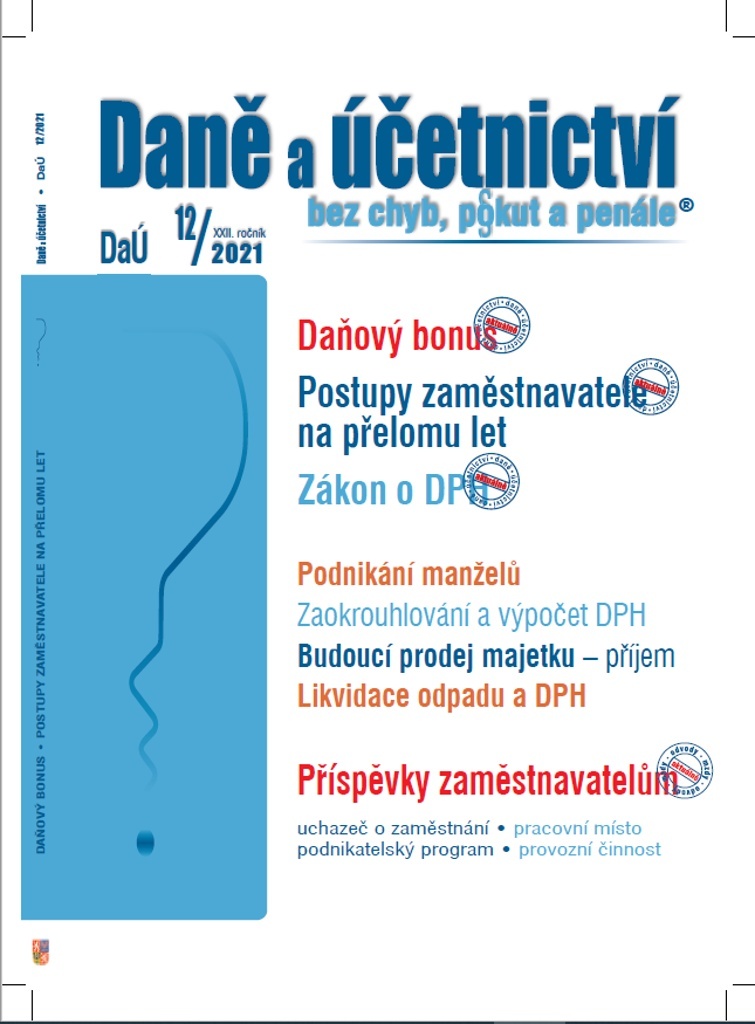

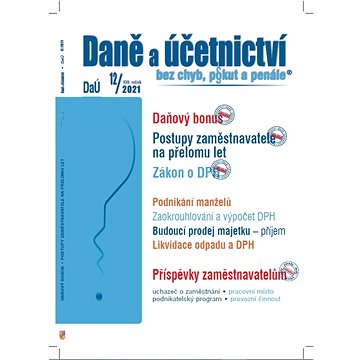

Daně a účetnictví bez chyb, pokut a penále 12/2021

Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se je...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2021

Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se je...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023

Anotace: V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023

V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 9/2022

- EET dobrovolné využívání - Prokazování poskytnutí daru na účet Velvyslanectví Ukrajiny - Pojištěnci v působnosti koordinačních nařízení EU - Vklad pohledávky do základního kapitálu s.r.o. - Zaměstnávání občanů Ukrajiny ve vazbě na daň z příjmů - Méně časté benefity a jejich daňové řešení - Překročení obratu – registrace k DPH - Prodej a darování automobilu z pohledu DPH...

Více informací

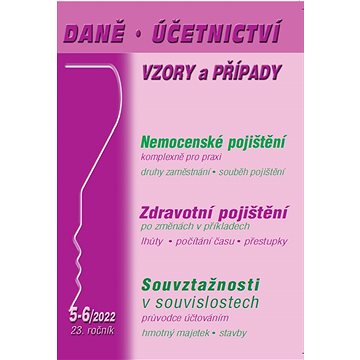

Daně, účetnictví, vzory a případy 5-6/2022 - Vladimír Hruška

Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů. Některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance Vám přinášíme v 1. kapitole. Ve druhé se blíže zaměříme na přijaté změny ve Zdravotním pojištění, jak v průběhu roku 2021, tak k datu 1\. 1. 2022, s důrazem na jejich dopad do plnění zákonných povinnos...

Více informací

Daně, účetnictví, vzory a případy 5-6/2022

Kniha - autor Eva Dandová; Antonín Daněk; Vladimír Hruška, 80 stran, česky, brožovaná bez přebalu lesklá Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů. Některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance Vám přinášíme v 1. kapitole. Ve druhé se blíže zaměříme na přijaté změny ve Zdravotním pojiště...

Více informací

Daně, účetnictví, vzory a případy 5-6/2022

Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů. Některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance Vám přinášíme v 1. kapitole.Ve druhé se blíže zaměříme na přijaté změny ve Zdravotním pojištění, jak v průběhu roku 2021, tak k datu 1. 1. 2022, s důrazem na jejich dopad do plnění zákonných povinností...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022 - Václav Benda

Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny,...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022

V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kapitole Nov...

Více informací

Jednoduché účetnictví

Jednoduché účetnictví je stále aktuální. Do konce roku 2015 mohly vést jednoduché účetnictví organizace dané zákonem na základě přechodného ustanovení zákona č. 563/1991 Sb., o účetnictví. Změny v podmínkách vedení jednoduchého účetnictví V souladu s novelou tohoto zákona se možnost vedení jednoduchého účetnictví vrátila v „plnohodnotné podobě“. Výrazně se ale změnily po...

Více informací

Účetnictví 2016

Chcete se rychle a spolehlivě naučit účtovat? Jakou metodiku účtování použijete? Víte, jaké změny v účetnictví přináší rok 2016? Pomocí srozumitelného a podrobného výkladu se seznámíte se vším, co se týká účtování, a to v aktuálním znění od 1. ledna 2016. Umožníme vám získat potřebné znalosti pro vedení účetnictví. Naučíte se: - jak zpracovat účetní doklad - co jsou ak...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021 - Martin Děrgel

**Nová lhůta pro podání daňového přiznání **se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení §...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci toho...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozo...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2022 - Martin Děrgel

DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V č...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Václav Benda; Martin Děrgel; Ladislav Jouza

Anotace: Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak ...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2021 - Martin Děrgel

Zákonem č. 540/2020 Sb. dochází v zákoně o daních z příjmů s účinností od 1. 1. 2021 k zavedení paušální daně pro určité skupiny poplatníků s příjmy ze samostatné činnosti, přičemž současně se ruší uplatnění daně stanovené paušální částkou dle dosavadního § 7a ZDP. Novele zákona o daních z příjmů jsou věnovány i další články měsíčníku…...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

<p>V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…</p>

Více informací

Daně a účetnictví - bez chyb, pokut a penále 6/2019 - Ján Mintál; Jarmila Strählová; Miroslava Brnová

Anotace: Najrozsiahlejšie zmeny zákona č. 595/2003 Z. z. o dani z príjmov sú uvedené v zákone č. 301/2019 Z. z. o dani z príjmov v z.n.p., ktorý obsahuje úpravy s účinnosťami od 1. 12. 2019, 1. 1. 2020, 1. 1. 2021 aj 1. 1. 2022. Medzi najvýznamnejšie zmeny patria - úpravy, zmeny a doplnenia v zamestnaneckých benefitoch, - zmeny v platení preddavkov FO a PO, - zmeny...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2023 (9771214322370)

Kniha - autor Martin Děrgel; Václav Benda, 112 stran, česky, brožovaná bez přebalu lesklá • EET – zrušení od 1. 1. 2023 Dne 1. ledna 2023 nabyl účinnosti zákon č. 458/2022 Sb., kterým se zrušuje zákon č. 112/2016 Sb., o evidenci tržeb, ve znění p.p. a mění a zrušují další související právní předpisy. Co je hlavním obsahem zmíněného zákona? Především se zrušil jak sa...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2021 - Martin Děrgel

**OSVČ a zdravotní pojištění od 1. 1. 2021** Jednou ze základních povinností OSVČ je ve zdravotním pojištění pravidelné měsíční placení záloh, není-li OSVČ od placení těchto záloh zákonem osvobozena. V Připravovaném čísle měsíčníku přineseme odpověď na otázky: Jaká je nová výše minimální zálohy OSVČ od 1. ledna 2021; Kdy OSVČ neplatí žádné zálohy?; Mohou zdravotní pojišťo...

Více informací

Daně a účetnictví bez chyb, pokut a penále 4-5/2024

Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na pracovišti, Do...

Více informací

DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Martin Děrgel

<p>Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na praco...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: o Úprava odpočtu DPH - nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve...

Více informací

DaÚ 3/2022 Daně a účetnictví bez chyb, pokut a penále - Václav Benda

<p>• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vy...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímýc...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2021 - Martin Děrgel

V článku Zákon o DPH – novela od 1. července 2021 je uveden přehled nejdůležitějších změn zákona o DPH, navržených ve sněmovním tisku 867, který je v současné době ve schvalovacím řízení. Účinnost je navržena od 1. července 2021. K sněmovnímu tisku byly předloženy pozměňovací návrhy, které nebyly dosud také projednány… Daňové, účetní a mzdové problematice jsou věnovány i ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022

Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p.... • Změny v zákoně o daních z příjmů Po přijetí novely proto dochází ke stanovení odlišného režimu v případech s...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá • DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pra...

Více informací

Daně a účetnictví bez chyb, pokut a penále 9/2022 - Martin Děrgel

• EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této veřejnoprávní...

Více informací

Daně a účetnictví bez chyb, pokut a penále 9/2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: o EET - dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této v...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2022

V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích… Dovozní režim v rámci zvláštního režimu jednoho správního mí...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022

Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Více informací

Podobné fráze: dane uctovnictvo 1 2015 | dane a ucetnictvi vzory a pripady 9 2011 | dane a ucetnictvi vzory a pripady 4 2012 | dane a ucetnictvi vzory a pripady 3 2012 | dane a ucetnictvi vzory a pripady 2 2012 | dane a ucetnictvi bez chyb a penale 2 2007 | dane a ucetnictvi vzory a pripady 6 2012 | dane a ucetnictvi vzory a pripady 5 2012 | dane ucetnictvi vzory a pripady 5 6 2020 | dane ucetnictvi vzory a pripady 5 6 2022 | dane ucetnictvi vzory a pripady 7 8 2020 | dane a ucetnictvi v cestovnim ruchu | dane a ucetnictvi 5 6 2018 vladimir hruska | dane ucetnictvi vzory a pripady 5 6 2023 | dane ucetnictvi vzory a pripady 3 4 2023 | dane ucetnictvi vzory a pripady 9 2022 | dane ucetnictvi vzory a pripady 3 2021 | dane ucetnictvi vzory a pripady 3 4 2022 | dane ucetnictvi vzory a pripady 7 8 2022 | dane ucetnictvi vzory a pripady 6 7 2021 | ivan machacek dane ucetnictvi 12 2004 | ucebnice ucetnictvi 2015 1 dil | dane 2015 a predpisy souvisejici | dane a uctovnictvo 7 2015 | dane a uctovnictvo 6 2015 | dane a uctovnictvo 3 2015 | dane a uctovnictvo 4 2015 | anag tabulky dane z prijmu 2015 | dane a uctovnictvo 9 2015 | dane a uctovnictvo 8 2015 | dane a uctovnictvo 5 2015 | dane a uctovnictvo 2 2015 | uz 1056 dane z prijmu 2015 | dane uctovnictvo 10 2015 | dane uctovnictvo 12 2015