Dane ucetnictvi 10 2004

Pro vyhledávací frázi Dane ucetnictvi 10 2004 jsme na našem vyhledávači našli 60 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane ucetnictvi 10 2004 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince...

Více informací

Daně, účetnictví, vzory a případy 9-10/2021

Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně st...

Více informací

Daně, účetnictví, vzory a případy 10-11/2022 - Martin Děrgel

Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se – bohužel – prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a účetní souvi...

Více informací

Daně, účetnictví, vzory a případy 10-11/2022 (9771213927255)

Kniha - autor Jana Drexlerová; Martin Děrgel; Zdeněk Burda, 192 stran, česky, brožovaná bez přebalu lesklá Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se – bohužel – prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkajíc...

Více informací

Daně, účetnictví, vzory a případy 10-11/2022

Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se – bohužel – prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a účetní souvi...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2021

Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se je...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2021

Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se je...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

• DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu od...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

Anotace: o DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Martin Děrgel

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží.Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla n...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022 - Václav Benda

Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny,...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022

V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kapitole Nov...

Více informací

Daně, účetnictví, vzory a případy 10-11/2022 - Jana Drexlerová; Martin Děrgel; Zdeněk Burda

Anotace: Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se - bohužel - prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a ú...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022

Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p.... • Změny v zákoně o daních z příjmů Po přijetí novely proto dochází ke stanovení odlišného režimu v případech s...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022

Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Více informací

Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

V příspěvku jsou vymezeny nové základní pojmy používané v souvislosti s dodáním zboží prostřednictvím digitálních platforem. Návazně je s využitím příkladů vysvětlena praktická aplikace nových pravidel pro dodání zboží usnadněné provozovatelem elektronického rozhraní, a to jak při prodeji dovezeného zboží, tak i při dodání zboží zahraniční osobou osobě nepovinné k dani na...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Více informací

Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá

Více informací

Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

V příspěvku jsou vymezeny nové základní pojmy používané v souvislosti s dodáním zboží prostřednictvím digitálních platforem. Návazně je s využitím příkladů vysvětlena praktická aplikace nových pravidel pro dodání zboží usnadněné provozovatelem elektronického rozhraní, a to jak při prodeji dovezeného zboží, tak i při dodání zboží zahraniční osobou osobě nepovinné k dani na...

Více informací

DaÚ 9-10/2023 Daně a účetnictví bez chyb, pokut a penále

Je zde mimořádná možnost, jak se zbavit narůstajících úroků z prodlení a penále. Stačí svůj původní dluh uhradit, a to najednou nebo pomocí splátkového kalendáře. Pro odpuštění dluhů je klíčové rozhodné období, které je od 1. července do 30. listopadu 2023...

Více informací

Daně a účetnictví - bez chyb, pokut a penále 6/2019 - Ján Mintál; Jarmila Strählová; Miroslava Brnová

Anotace: Najrozsiahlejšie zmeny zákona č. 595/2003 Z. z. o dani z príjmov sú uvedené v zákone č. 301/2019 Z. z. o dani z príjmov v z.n.p., ktorý obsahuje úpravy s účinnosťami od 1. 12. 2019, 1. 1. 2020, 1. 1. 2021 aj 1. 1. 2022. Medzi najvýznamnejšie zmeny patria - úpravy, zmeny a doplnenia v zamestnaneckých benefitoch, - zmeny v platení preddavkov FO a PO, - zmeny...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2021

Ztrátu lze na straně poplatníků daně z příjmů FO pro daňové účely uplatnit pouze u dvou druhů příjmů – dílčích základů daně, tj. u příjmů ze samostatné činnosti podle § 7 zákona a u příjmů z nájmu podle § 9 zákona. Při vykázání ztráty je základ daně nulový. Z pracovního poměru a dohody o pracovní činnosti jsou zaměstnanci pojištěni, pokud jejich měsíční příjem činí 3 500 ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2021 - Martin Děrgel

**OSVČ a zdravotní pojištění od 1. 1. 2021** Jednou ze základních povinností OSVČ je ve zdravotním pojištění pravidelné měsíční placení záloh, není-li OSVČ od placení těchto záloh zákonem osvobozena. V Připravovaném čísle měsíčníku přineseme odpověď na otázky: Jaká je nová výše minimální zálohy OSVČ od 1. ledna 2021; Kdy OSVČ neplatí žádné zálohy?; Mohou zdravotní pojišťo...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá • DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pra...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Václav Benda; Martin Děrgel; Ladislav Jouza

Anotace: Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2022

V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích… Dovozní režim v rámci zvláštního režimu jednoho správního mí...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 - Martin Děrgel

Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu n...

Více informací

DaÚ 9-10/2023 Daně a účetnictví bez chyb, pokut a penále - Martin Děrgel; Ivan Macháček; Václav Benda; Antonín Daněk; Pavel Novák; Eva S...

<p>Je zde mimořádná možnost, jak se zbavit narůstajících úroků z prodlení a penále. Stačí svůj původní dluh uhradit, a to najednou nebo pomocí splátkového kalendáře. Pro odpuštění dluhů je klíčové rozhodné období, které je od 1. července do 30. listopadu 2023...</p>

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví,

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňování...

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a spisová služba

<p>Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy,...

Více informací

DUO 10/2020 – Životné minimum a daň z príjmov FO

<p></p><p align="left" dir="ltr"> <span lang="sk" xml:lang="sk">Zákon č. 601/2003 Z. z. o životnom minime definuje pojem „životné minimum“ ako spoločensky uznanú minimálnu hranicu príjmov FO, pod ktorou nastáva stav jej hmotnej núdze. Životné minimum je považované za určitý materiálny súhrn, ktoré potrebuje ...

Více informací

Zákony I část B 2020 – Účetní zákony – Úplná znění po novelách k 1. 1. 2020

Účetnictví, Živnostenský zákon, České účetní standardy, Rezervy, Archivnictví Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Zborník obsahuje tři tematicky rozdělené kapitoly. Všechny právní předpisy obsahují novely zákonů schválených během roku 2019 k právnímu stavu 1. 1. 2020. Všechny změny v zákonech, vyhláš...

Více informací

Zákony I/2022 část B – Účetní zákony a ČÚS

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňován...

Více informací

Jsme bohatí spotřebou, nebo majetkem?

V současné době je ekonomika cílována a měřena především podle HDP, resp. jeho procentuálního zvýšení. Tento měřicí aparát dostatečně nepopisuje ekonomickou realitu. Interpretace změn HDP jako základního ekonomického ukazatele a cílového stavu ekonomiky je zavádějící a vede k rozdělování sociálních tříd a paradoxně k chudnutí ekonomiky. Tato kniha přináší jiný pohled na z...

Více informací

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Anotace: Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní ...

Více informací

Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Mgr. Eva Svěrčinová, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Ing. Michal Ztratil, Mgr. Lada Šupčíková, Jana Dorčáková, JUDr. Martin Mikyska

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.. Váš záchranný kruh v moři mzdového účetnictví Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v nepo...

Více informací

Poradce 5-6/2022 DPH po novele s komentářem

<p>Dlouho očekávaná novela zákona o DPH nabyla účinnosti 1. 10. Přinesla výrazné snížení limitu prodeje zboží na dálku. Dále významné změny u elektronického obchodování (e-commerce) - tyto změny se týkají hlavně prodejců zboží uskutečňujících přeshraniční prodeje zboží koncovým spotřebitelům (např. e-shopy).... Zrušila osvobození od daně u dovozu zboží s vlastní hod...

Více informací

Abeceda mzdové účetní 2024 - Kolektiv Autorů

<p align="justify">Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.</p> <h3>Váš záchranný kruh v moři mzdového účetnictví</h3> <p align="justify">Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je dopln...

Více informací

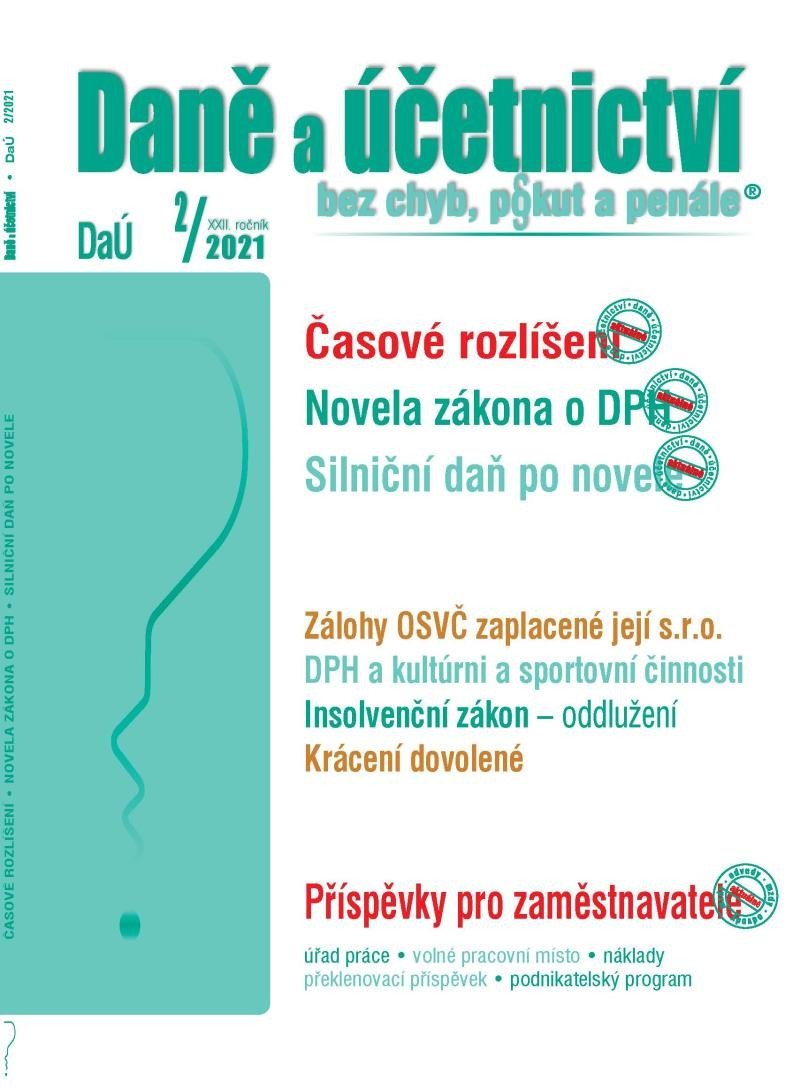

DaÚ č. 2/2021 - Jan Smolík

<p></p><p align="left" dir="ltr"> <strong>OSVČ a zdravotní pojištění od 1. 1. 2021</strong><br /> Jednou ze základních povinností OSVČ je ve zdravotním pojištění pravidelné měsíční placení záloh, není-li OSVČ od placení těchto záloh zákonem osvobozena. V Připravovaném čísle měsíčníku přineseme odpověď na otázky: Ja...

Více informací

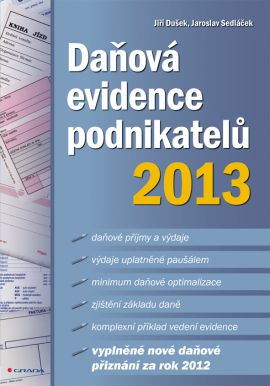

Daňová evidence podnikatelů 2013 - Daňová evidence podnikatelů 2013 - 17x24

Publikace přináší nejnovější poznatky o vedení daňové evidence z úrovně účetní a daňové legislativy 2013. Je vhodná zejména pro začínající podnikatele, kteří mají značné výdaje v souvislosti s rozjezdem firmy, také ale i pro již existující podnikatele. Je zde uvedeno minimum daňové optimalizace vhodné pro každého podnikatele. Publikace je psána v přehledné formě, zpřístup...

Více informací

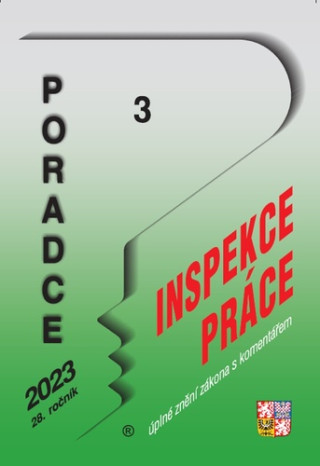

Poradce 3/2023 – Zákon o inspekci práce s komentářem

- Zákon o inspekci práce - zákon č. 251/2005 Sb. s komentářem - Goodwill a oceňovací rozdíl k nabytému majetku - DPH u mank, škod a reklamací - Nákup a prodej pozemku, nemovitosti u podnikatele - Insolvence z hlediska daně z příjmů - Účtovaní a vykazování daní u podnikatele Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictv...

Více informací

Poradce 3/2023 Zákon o inspekci práce s komentářem

- Zákon o inspekci práce - zákon č. 251/2005 Sb. s komentářem - Goodwill a oceňovací rozdíl k nabytému majetku - DPH u mank, škod a reklamací - Nákup a prodej pozemku, nemovitosti u podnikatele - Insolvence z hlediska daně z příjmů - Účtovaní a vykazování daní u podnikatele Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví...

Více informací

Poradce 3/2023 Zákon o inspekci práce s komentářem - Ladislav Jouza

<p>- Zákon o inspekci práce - zákon č. 251/2005 Sb. s komentářem - Goodwill a oceňovací rozdíl k nabytému majetku - DPH u mank, škod a reklamací - Nákup a prodej pozemku, nemovitosti u podnikatele - Insolvence z hlediska daně z příjmů - Účtovaní a vykazování daní u podnikatele Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti ...

Více informací

Daňové zákony 2024

podle stavu k 1. 1. 2024. Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlá...

Více informací

Informační systém Insert Subiekt GT pro Windows SGT

Obchod GT Jazyková verze: polská Subiekt GT je moderní prodejní systém určený pro firmy, které hledají efektivní nástroj podporující komplexní obsluhu obchodního oddělení, prodejny, servisu, řemeslné práce atd. Subiekt GT je další verzí dobře známých systémů InsERT v Polsku: Subiekta 4, Subiekta 5 a Subiekta pro Windows. Díky bohaté funkčnosti a jednoduchému, intuitivním...

Více informací

Informační systém Insert Subiekt GT pro Windows SGT

Obchod GT Jazyková verze: polská Subiekt GT je moderní prodejní systém určený pro firmy, které hledají efektivní nástroj podporující komplexní obsluhu obchodního oddělení, prodejny, servisu, řemeslné práce atd. Subiekt GT je další verzí dobře známých systémů InsERT v Polsku: Subiekta 4, Subiekta 5 a Subiekta pro Windows. Díky bohaté funkčnosti a jednoduchému, intuitivním...

Více informací

ÚZ 1554 / Služební poměr příslušníků bezpečnostních sborů

Policie ČR, Vězeňská služba, BIS, Zpravodajské služby, podle stavu k 1. 10. 2023. Pro všechny bezpečnostní sbory je klíčový zákon o služebním poměru, který byl od posledního vydání této publikace čtyřikrát změněn; největší změny přináší novela účinná od 1. 10. 2023, která mj. nově upravuje pravidla pro výkon služby z jiného místa než je služebna (home office), zpřesňuje ...

Více informací

PIONEER A-40AE

Integrovaný zesilovač nové koncepce založen na konceptu Direct Energy Concept - bezztrátový přenos energie ze zesilovače do reproduktorů, výkon 60 W + 60 W (20 Hz-20 kHz, při 4 ohm, nebo 30 W + 30 W (20 Hz-20 kHz, při 8 ohm, impedance reproduktorů: 4-16 ohmů (A nebo B, dvoukanálové), 8-32 ohmů (A + B), frekvenční odezva: 10 Hz-100 kHz +1 dB / -3 dB, poměr signálu k šumu (...

Více informací

OBDII 35991OBD

div.rtfdoc p {margin:0px} div.rtfdoc {font-family: Tahoma} .rtfdocfont0 {font-family: Tahoma} .rtfdocfont1 {font-family: Tahoma} .rtfdocfont2 {font-family: Tahoma} .rtfdocfont3 {font-family: Symbol}

Více informací

SVS SB-2000 Pro černá

500W Subwoofer s uzavřenou ozvučnicí, 12" hliníkový měnič, dvojitý magnet, zesilovač třídy D (500W), sofistikovaný 50 MHz DSP procesor, nastavení a ovládání firemní aplikací a inteligentním rozhraním na zadním panelu. Nemusíte sáhnout hlouběji do kapsy, abyste měli hlubší basy. Největší upgrade nejoblíbenějšího modelu subwooferů SVS jaký tady kdy byl. Zcela nové ...

Více informací

SVS SB-2000 Pro lesklá bílá

500W Subwoofer s uzavřenou ozvučnicí, 12" hliníkový měnič, dvojitý magnet, zesilovač třídy D (500W), sofistikovaný 50 MHz DSP procesor, nastavení a ovládání firemní aplikací a inteligentním rozhraním na zadním panelu. Nemusíte sáhnout hlouběji do kapsy, abyste měli hlubší basy. Největší upgrade nejoblíbenějšího modelu subwooferů SVS jaký tady kdy byl. Zcela nové ...

Více informací

SVS SB-2000 Pro lesklá černá

500W Subwoofer s uzavřenou ozvučnicí, 12" hliníkový měnič, dvojitý magnet, zesilovač třídy D (500W), sofistikovaný 50 MHz DSP procesor, nastavení a ovládání firemní aplikací a inteligentním rozhraním na zadním panelu. Nemusíte sáhnout hlouběji do kapsy, abyste měli hlubší basy. Největší upgrade nejoblíbenějšího modelu subwooferů SVS jaký tady kdy byl. Zcela nové ...

Více informací

KLIPSCH RP-6000F

Reference Premiere - Sloupová 500W 2-pásmová reprosoustava s optimálním poměrem mezi výkonem a cenou, vhodná pro středně velké poslech. místnosti Barva: ořech, ebenově černá Sloupová reprosoustava Klipsch Reference Premiere RP-6000F s 16.5 cm basovými měniči a LTS výškovým reproduktorem, pro špičkový poslechový zážitek. Reproduktory vlastní 90° x 90° silikonový kompozi...

Více informací

ROTEL RA-1592

Integrovaný 200W zesilovač se zabudovaným D/A převodníkem • 4x analogový vstup (vč.Phono MM) • 6x dig. Vstup (3x opt./3x koax) • USB • zabudovaný D/A převodník • možnost ovládání po Rotel Link • D.O. • 12V spínání. Výkon 2x 200W (8 ohm), zesilovač třídy ABZabudovaný špičkový D/A převodník AKM premium 32-bit/768kHzZabudovaná technologie Bluetooth apexSymetrické vstupyPC-US...

Více informací

ACOUSTIC ENERGY AE309

175W Sloupové 2,5-pásmové repro s bassreflexem. Dolní část ozvučnice je vysypaná pískem (zvyšuje stabilitu soustavy, rozlišení a přesnost basů). Bassreflexový otvor s nízkou turbulencí. AE309 jsou štíhlé sloupové reprosoustavy, kompaktních rozměrů, vhodné do středně velkých, ale i větších místnosti. Vzhledově i tvarově jsou “třistadevítky“ velmi podobné svým ekvivalentům ...

Více informací

CAMBRIDGE AUDIO DacMagic 200M

Špatně znějící zvukové systémy jsou všude. Jsme nuceni akceptovat špatné zvukové zážitky jako normu a nikdy tak neuslyšíme nápady od našich oblíbených umělců v plném rozsahu. Hudba je všudypřítomná. Tvoří to, kdo jsme. Anglická firma Cambridge Audio chce zachránit svět před nekvalitním zvukem. Všechny produkty Cambridge Audio proto poskytují nejlepší možný zvuk za nejvýho...

Více informací

Podobné fráze: fuze pravo ucetnictvi a dane | jan ambroz ucetnictvi a dane | dane v ucetnictvi skalova jana | dane v ucetnictvi jana skalova | dane a ucetnictvi 7 8 2018 | dane z prijmu 2004 cd | jitka mrkosova ucetnictvi 2004 | dane a ucetnictvi vzory a pripady 2 2012 | dane a ucetnictvi bez chyb a penale 1 2007 | dane a ucetnictvi bez chyb a penale 2 2007 | dane a ucetnictvi vzory a pripady 6 2012 | dane a ucetnictvi vzory a pripady 5 2012 | dane ucetnictvi 03 2002 zamestnanci | dane ucetnictvi vzory a pripady 9 2022 | dane ucetnictvi vzory a pripady 1 2 2024 | dane ucetnictvi vzory a pripady 5 6 2023 | dane ucetnictvi vzory a pripady 1 2020 | dane ucetnictvi vzory a pripady 11 12 2021 | dane a ucetnictvi vzory a pripady 9 2011 | dane ucetnictvi vzory a pripady 1 2011 | dane a ucetnictvi vzory a pripady 4 2012 | dane a ucetnictvi vzory a pripady 3 2012 | dane a ucetnictvi vzory a pripady 1 2012 | dane ucetnictvi vzory a pripady 7 8 2020 | dane a ucetnictvi 5 6 2018 vladimir hruska | dane v ucetnictvi jana skalova e kniha | dane ucetnictvi vzory a pripady 5 6 2022 | dane v ucetnictvi skalova jana brozovana | dane ucetnictvi vzory a pripady 5 6 2020 | dane a ucetnictvi v cestovnim ruchu | dane ucetnictvi vzory a pripady 1 2 2023 | dane ucetnictvi vzory a pripady 3 4 2023 | dane ucetnictvi vzory a pripady 3 2021 | dane ucetnictvi vzory a pripady 3 4 2022 | dane ucetnictvi vzory a pripady 1 2 2022