Dane ucetnictvi 2

Pro vyhledávací frázi Dane ucetnictvi 2 jsme na našem vyhledávači našli 56 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane ucetnictvi 2 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Daně v účetnictví, 2. vydání (978-80-7676-344-9)

Elektronická kniha - autor Jana Skálová, 220 stran, česky Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový...

Více informací

Daně, účetnictví, vzory a případy

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů.Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě z...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2021

V návaznosti na přijatá opatření v souvislosti s výskytem koronaviru SARS CoV-2 na jaře roku 2020 nabyla účinnosti dnem 1. července 2020 poslední novela zákona č. 16/1993 Sb., o dani silniční, která mění sazby daně silniční u silničních motorových vozidel a jejich přípojných vozidel s nejvyšší maximální povolenou hmotností převyšující 3,5 t, u kterých se základ daně stano...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022

Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. V publikaci jsou uvedeny nejčastější situace, které mohou pro plátce na konci kalendářního roku nastat...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023

Anotace: V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023

V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně splnění podmínek pro uplatnění odpočtu a další navazující po...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně splnění podmínek pro uplatnění odpočtu a další navazující po...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Martin Děrgel

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2023 (9771213927279)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně spl...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022

Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží.Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla n...

Více informací

Daně, účetnictví, vzory a případy 1-2/2024

Anotace: Ukončením práce na "staré" závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2024

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematik...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021

Nová lhůta pro podání daňového přiznání se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení § 136...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2022

První číslo nového, již XXIII. edičního ročníku měsíčníku je zaměřeno na legislativní změny v nelehké době protipandemických opatření. Aktuálně upozorňujeme na novely zákona o daních z příjmů během uplynulého roku. Věnujeme se např. tématům: Oznamovací povinnost o osvobozených příjmech – sankce; DPH u cestovní služby od 1. 1. 2022, Předdůchod a zdravotní pojištění anebo P...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky. 2., aktualizované vydání - Anna Pelikánová e-kniha

Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace.

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2021 - Martin Děrgel

**OSVČ a zdravotní pojištění od 1. 1. 2021** Jednou ze základních povinností OSVČ je ve zdravotním pojištění pravidelné měsíční placení záloh, není-li OSVČ od placení těchto záloh zákonem osvobozena. V Připravovaném čísle měsíčníku přineseme odpověď na otázky: Jaká je nová výše minimální zálohy OSVČ od 1. ledna 2021; Kdy OSVČ neplatí žádné zálohy?; Mohou zdravotní pojišťo...

Více informací

Nestátní neziskové organizace - právní úprava, účetnictví, audit, daně, 2. vydání - Šárka Kryšková

<p>Publikace poskytuje komplexní pohled na nestátní neziskové organizace, mezi které patří především spolky, nadace, nadační fondy, ústavy, obecně prospěšné společnosti, církve a náboženské společnosti, politické strany a politická hnutí, veřejné vysoké školy, školské právnické osoby, společenství vlastníků jednotek, profesní komory a další. Popisuje právní úpravu ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímýc...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí tét...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. ...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022 - Václav Benda; Martin Děrgel; Ladislav Jouza

Anotace: Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 - Martin Děrgel

Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu n...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021 - Martin Děrgel

**Nová lhůta pro podání daňového přiznání **se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení §...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: o Úprava odpočtu DPH - nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve...

Více informací

DaÚ 3/2022 Daně a účetnictví bez chyb, pokut a penále - Václav Benda

<p>• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vy...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2022

V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích… Dovozní režim v rámci zvláštního režimu jednoho správního mí...

Více informací

Daně, účetnictví, vzory a případy - Ivan Macháček; Vladimír Hruška; Eva Dandová

Anotace: V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás...

Více informací

Učebnice Účetnictví 2023 - 2. díl - Pavel Štohl

pro střední školy a veřejnost. Učebnice je určena především pro studenty třetího ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Navazuje na učebnici Účetnictví 1.díl, kde se studenti seznámili se základy podvojného účetnictví. V učebnici je vysvětleno účtování jednotlivých podnikových agend podrobněji. Studenti získají znalosti ze všech účet...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2024 - Martin Děrgel; Ivan Macháček; Václav Benda; Antonín Daněk; Pavel Novák; Jiří ...

Anotace: Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Více informací

DÚVaP 5-6/2024 Daně, účetnictví, vzory a případy - OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček; Vladimír Hruška; Eva Dandová

<p>V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás ...

Více informací

ÚZ 1568 / Účetnictví podnikatelů, Audit, 2024

podle stavu k 15. 1. 2024. Od ledna 2024 se v souvislosti s vládním konsolidačním balíčkem mění zákon o účetnictví, účetní vyhláška a několik Českých účetních standardů. Změny jsou rovněž v zákonu o auditorech. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. Obsah publikace V edici ÚZ dosud vyšly předpisy z oblast...

Více informací

ÚZ 1412 / Účetnictví podnikatelů, Audit, 2021

Publikace obsahuje kompletní soubor aktuálních předpisů pro účetnictví podnikatelů – zákon o účetnictví, účetní vyhlášku a 23 Českých účetních standardů. Publikace dále obsahuje aktuální znění zákona o auditorech, který byl k 1. 1. 2021 významně novelizován. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. vydal: Sag...

Více informací

MERITUM Účetnictví podnikatelů 2020 (999-00-020-5057-2)

Elektronická kniha - autor autorů kolektiv a Více autorů, 556 stran, česky MERITUM Účetnictví podnikatelů 2020 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité inf...

Více informací

Finanční účetnictví: Obecné otázky (978-80-7400-614-2)

Kniha - autor Miloslav Janhuba; Marie Míková; Jaroslava Roubíčková; Vladimír Zelenka, 304 stran, česky Účetnictví představuje komplexní a relativně samostatnou část teorie podnikového hospodářství. Publikace se zabývá finančním účetnictvím podnikatelského subjektu a obsahuje základní informace k pochopení dané problematiky. Postupně jsou vysvětleny metody účetnictví a ...

Více informací

Mzdové účetnictví 2013 (978-80-247-4627-2)

Elektronická kniha - autor Václav Vybíhal, kolektiv a, 464 stran Publikace je aktualizována k 1. 1. 2013 v souladu s novelami zákonů. Reaguje na široký vějíř odborných otázek z oblasti mzdové a navazující problematiky, které musí každodenně řešit mzdová účetní a ostatní odborná veřejnost s akcentací novelizovaných předpisů a zapracování všech legislativních změn, zejména...

Více informací

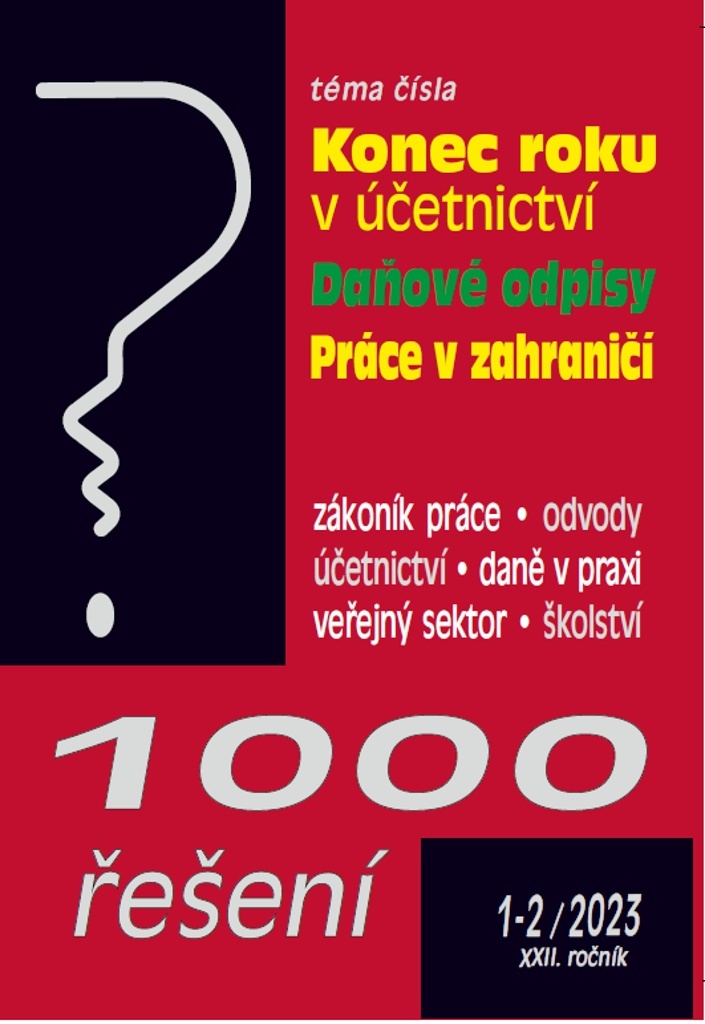

1000 řešení 1-2/2023 Konec roku v účetnictví, Daňové odpisy, Práce v zahraničí a zdravotní pojištění - neuveden

Anotace: S koncem kalendářního roku nastává pro většinu účetních jednotek období, kdy se připravují na sestavení účetní závěrky. V kapitole Konec roku v účetnictví Vám k dané problematice poskytneme nejdůležitější informace. Daňové odpisy hmotného majetku patří k důležitým výdajům vynaložených na dosažení, zajištění a udržení příjmů daňového poplatníka. V dalších kapitol...

Více informací

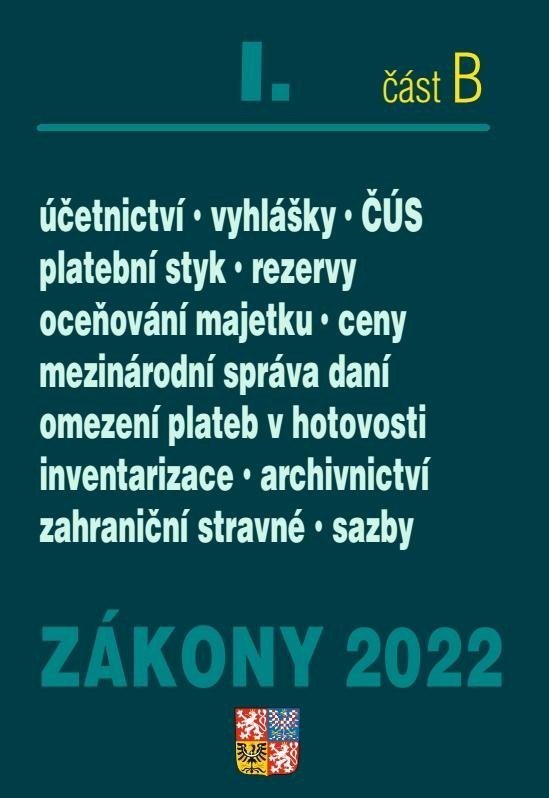

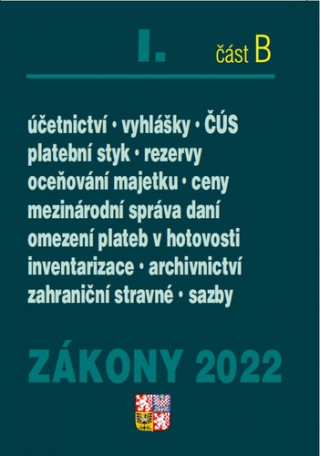

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a spisová služba

<p>Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy,...

Více informací

1000 řešení 1-2/2023

S koncem kalendářního roku nastává pro většinu účetních jednotek období, kdy se připravují na sestavení účetní závěrky. V kapitole Konec roku v účetnictví Vám k dané problematice poskytneme nejdůležitější informace. Daňové odpisy hmotného majetku patří k důležitým výdajům vynaložených na dosažení, zajištění a udržení příjmů daňového poplatníka. V dalších kapitolách poradí...

Více informací

1000 řešení 1-2/2023 (9771212471261)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá S koncem kalendářního roku nastává pro většinu účetních jednotek období, kdy se připravují na sestavení účetní závěrky. V kapitole Konec roku v účetnictví Vám k dané problematice poskytneme nejdůležitější informace. Daňové odpisy hmotného majetku patří k důležitým výdajům vynaložených na dosažení, zajištění a udržení...

Více informací

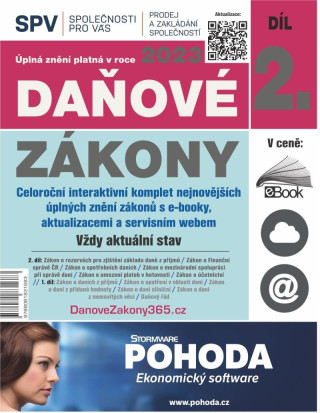

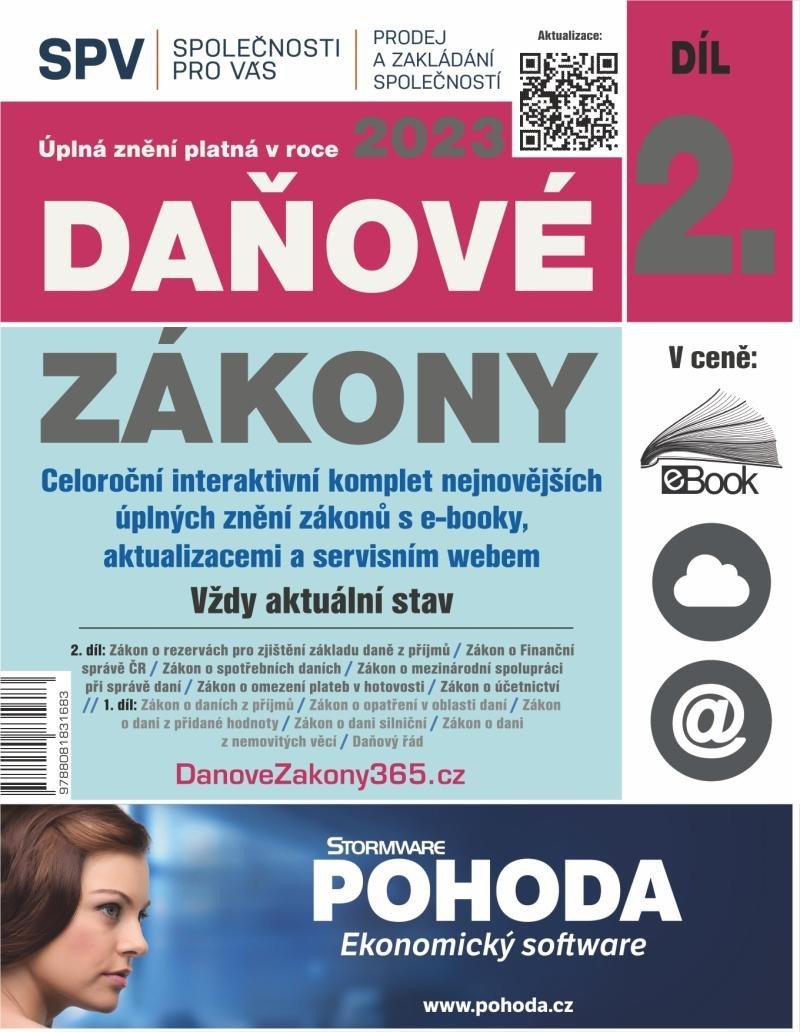

Daňové zákony 2023 (Díl 2.)

Tištěná příručka v interaktivním kompletu s e-bookem celoročním aktualizačním servisem a servisní webovou stránkou. Rozšířené vydání oblíbené příručky vycházející od roku 1994. Právní stav pro rok 2023. Doplňková daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2022 a od 1. ledna 2023. Výrazné rozlišení novel, přehledná úprava, formát A4+....

Více informací

Daňové zákony 2023 (Díl 2.)

<p>Tištěná příručka v interaktivním kompletu s e-bookem celoročním aktualizačním servisem a servisní webovou stránkou. Rozšířené vydání oblíbené příručky vycházející od roku 1994. Právní stav pro rok 2023. Doplňková daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2022 a od 1. ledna 2023. Výrazné rozlišení novel, přehledná úprava, fo...

Více informací

Nejčastější chyby a omyly účetních - 2. vydání (999-00-018-5490-4)

Elektronická kniha - autor Lenka Dvořáková, 212 stran, česky Publikace je užitečnou praktickou pomůckou každého účetního. Nabízí přehled nejčastějších případů účetních chyb spolu s návodem na jejich odstranění a uvedením správného řešení. Pro snadnou orientaci je publikace rozdělena do jednotlivých kapitol podle účetních oblastí. Nejedná se o výkladovou učebnici, al...

Více informací

DaÚ č. 2/2021 - Jan Smolík

<p></p><p align="left" dir="ltr"> <strong>OSVČ a zdravotní pojištění od 1. 1. 2021</strong><br /> Jednou ze základních povinností OSVČ je ve zdravotním pojištění pravidelné měsíční placení záloh, není-li OSVČ od placení těchto záloh zákonem osvobozena. V Připravovaném čísle měsíčníku přineseme odpověď na otázky: Ja...

Více informací

Poradce 1-2/2023 – Exekuční řád s komentářem

Exekuci lze provést jen způsoby uvedenými v Exekučním řádu. Zákon byl od doby svého přijetí mnohokrát novelizován. Cílem novely je řešení problému vícečetných exekucí a změna právní úpravy práv účastníků, případně osob zúčastněných na řízení o výkonu rozhodnutí a exekučním řízení (zejména náhrada nákladů plátce mzdy ve výkonu rozhodnutí srážkami ze mzdy). Titul obsahuje:...

Více informací

Poradce 1-2/2023 Exekuční řád s komentářem, Vyšší náhrada za nevyplacenou mzdu, Novela zákona o DPH - Petr Taranda; Vladimír Hruška; Zdeněk Kuneš

<p>Exekuci lze provést jen způsoby uvedenými v Exekučním řádu. Zákon byl od doby svého přijetí mnohokrát novelizován. Cílem novely je řešení problému vícečetných exekucí a změna právní úpravy práv účastníků, případně osob zúčastněných na řízení o výkonu rozhodnutí a exekučním řízení (zejména náhrada nákladů plátce mzdy ve výkonu rozhodnutí srážkami ze mzdy). Titul ...

Více informací

Zákony I/2022 část B – Účetní zákony a ČÚS

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňován...

Více informací

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Anotace: Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní ...

Více informací

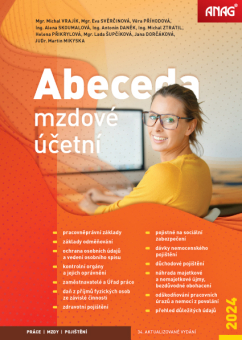

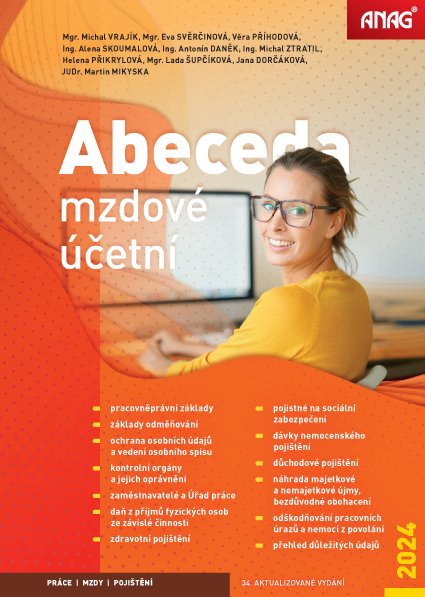

Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Mgr. Eva Svěrčinová, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Ing. Michal Ztratil, Mgr. Lada Šupčíková, Jana Dorčáková, JUDr. Martin Mikyska

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.. Váš záchranný kruh v moři mzdového účetnictví Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v nepo...

Více informací

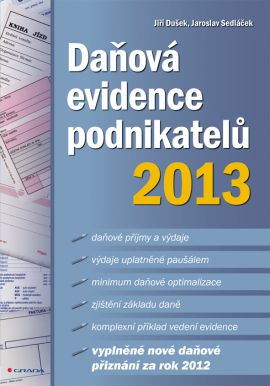

Daňová evidence podnikatelů 2013 - Daňová evidence podnikatelů 2013 - 17x24

Publikace přináší nejnovější poznatky o vedení daňové evidence z úrovně účetní a daňové legislativy 2013. Je vhodná zejména pro začínající podnikatele, kteří mají značné výdaje v souvislosti s rozjezdem firmy, také ale i pro již existující podnikatele. Je zde uvedeno minimum daňové optimalizace vhodné pro každého podnikatele. Publikace je psána v přehledné formě, zpřístup...

Více informací

Abeceda mzdové účetní 2024 - Kolektiv Autorů

<p align="justify">Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.</p> <h3>Váš záchranný kruh v moři mzdového účetnictví</h3> <p align="justify">Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je dopln...

Více informací

Ekonomika a řízení odvětví veřejného sektoru

Kniha je určena zájemcům o problematiku ekonomiky a řízení těch odvětví národního hospodářství, která jsou z pohledu uspokojování potřeb občanů obvykle zařazována do veřejného sektoru. Je určena především pro pedagogy a studenty vysokých škol, pracovníkům veřejné správy na všech úrovních. Předpokládá základní znalosti vědních oborů veřejná ekonomika a veřejné finance, ze ...

Více informací

ÚZ 1577 / Rozpočet a financování územních samosprávných celků 2024

organizačních složek státu, příspěvkových organizací a dalších institucí = podle stavu k 1. 2. 2024. V publikaci najdete především aktuální znění dvou klíčových zákonů, a to zákona o rozpočtových pravidlech a zákona o rozpočtových pravidlech územních rozpočtů, které byly změněny k 1. 1. 2024; dále jsou zde všechny vyhlášky a nařízení vlády k těmto zákonům včetně novelizo...

Více informací

Podobné fráze: dane ucetnictvi vzory a pripady 1 2 2024 | dane ucetnictvi vzory a pripady 1 2 2022 | dane a ucetnictvi vzory a pripady 9 2011 | dane ucetnictvi vzory a pripady 1 2011 | dane a ucetnictvi vzory a pripady 4 2012 | dane a ucetnictvi vzory a pripady 3 2012 | dane a ucetnictvi vzory a pripady 1 2012 | dane ucetnictvi vzory a pripady 5 6 2020 | dane ucetnictvi vzory a pripady 5 6 2022 | ivan machacek dane ucetnictvi 12 2004 | dane ucetnictvi vzory a pripady 7 8 2020 | dane a ucetnictvi 5 6 2018 vladimir hruska | dane a ucetnictvi bez chyb a penale 1 2007 | dane a ucetnictvi vzory a pripady 6 2012 | dane a ucetnictvi vzory a pripady 5 2012 | dane ucetnictvi vzory a pripady 9 10 2021 | dane ucetnictvi vzory a pripady 11 12 2021 | dane ucetnictvi vzory a pripady 5 6 2023 | dane ucetnictvi vzory a pripady 3 4 2023 | dane ucetnictvi vzory a pripady 1 2020 | dane ucetnictvi vzory a pripady 9 2022 | dane ucetnictvi 03 2002 zamestnanci | dane ucetnictvi vzory a pripady 3 2021 | dane ucetnictvi vzory a pripady 12 2022 | dane ucetnictvi vzory a pripady 3 4 2022 | dane ucetnictvi vzory a pripady 7 8 2022 | dane ucetnictvi vzory a pripady 6 7 2021 | dane v ucetnictvi podnikatelu | fuze pravo ucetnictvi a dane | dane v ucetnictvi skalova jana | jan ambroz ucetnictvi a dane | jitka mrkosova dane a ucetnictvi | dane v ucetnictvi jana skalova | dane v ucetnictvi jana skalova e kniha | dane a ucetnictvi v cestovnim ruchu