Dan z prijmu fo a po

Pro vyhledávací frázi Dan z prijmu fo a po jsme na našem vyhledávači našli 137 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dan z prijmu fo a po trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

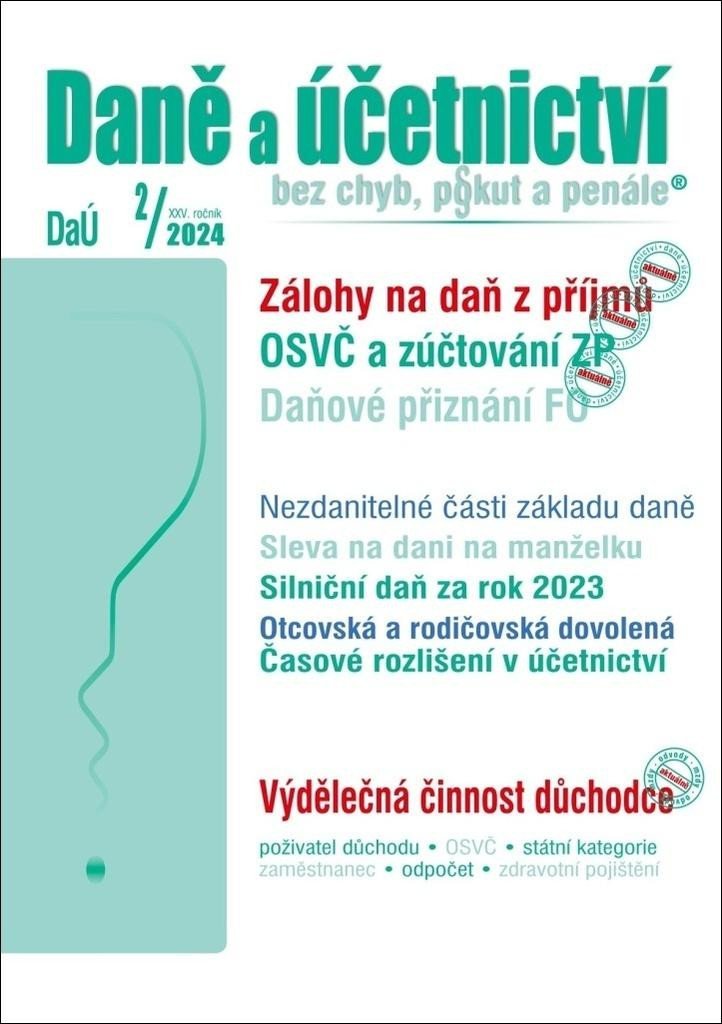

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Více informací

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

<p>Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.</p>

Více informací

DUO 4-5/2024 Preddavky FO, Minimálna daň PO

Anotace: Preddavok je povinná platba na daň, ktorú je povinný platiť daňovník dane z príjmov v priebehu zdaňovacieho obdobia, keď ešte nie je známa skutočná výška dane za toto obdobie. Po skončení zdaňovacieho obdobia sa rozdiel medzi priznanou daňou a zaplatenými preddavkami vysporiada. Kto musí platiť preddavky a za akých podmienok? Aká výška preddavkov je stanovená pr...

Více informací

Daňová přiznání FO a PO za rok 2021

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2021 - ...

Více informací

Daňová přiznání FO a PO za rok 2021 - Martin Děrgel

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2021 - ...

Více informací

Daňová přiznání FO a PO za rok 2022 - neuveden

Anotace: Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za r...

Více informací

Daňová přiznání FO a PO za rok 2022

<p>Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za ro...

Více informací

Daňová přiznání FO a PO za rok 2022

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - ...

Více informací

Daňová přiznání FO a PO za rok 2022

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - ...

Více informací

Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021

Anotace: Povinnosť platenia dane z príjmov sa vzťahuje na každého občana, ktorý v zdaňovacom období (v kalendárnom roku) dosiahne zdaniteľné príjmy, čiže príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňová povinnosť je vysporiadaná buď vykonaním ročného zúčtovania preddavkov na dať, ktoré za zamestnanca vykonáva jeho zamestnávateľ, alebo podaním daňového ...

Více informací

Povinnosti zaměstnavatele 2020 - Daň z příjmů ze závislé činnosti, Nemocenské pojištění, Důchodové pojištění - Luděk Pelcl

<p>Titul obsahuje informace, které povinnosti musí zaměstnavatel dodržet a co nesmí opomenout z pohledu zákoníku práce, sociálního a zdravotního pojištění. Dále rozebíráme povinnosti při pracovním úrazu nebo nemoci z povolání a velmi užitečným pomocníkem je také Mzdová kalkulačka. Po zvýšení minimální mzdy od 1. 1. 2020 se změnily také parametry, sazba, vzorové výpo...

Více informací

DÚVaP 3/2021 - Odpočty a slevy na dani FO a PO - Martin Děrgel; Ivan Macháček

<p>Účelem novely zákona o silniční dani bylo podpořit dopravce postižené ekonomickými dopady pandemie přímou úsporou na dani. Proto byla o cca 25 % snížena sazba daně pro vozidla s maximální povolenou hmotností vyšší než 3,5 tuny, tato změna sice nabyla účinnosti v polovině roku, ovšem díky přechodnému ustanovení se uplatní zpětně již od 1. 1. 2020. I když nás v tom...

Více informací

Daňová přiznání FO a PO za rok 2023

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2023. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání pod...

Více informací

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme r...

Více informací

Daňová přiznání FO a PO za rok 2023

<p>Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2023. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového při...

Více informací

Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

Kniha - 224 stran, slovensky, brožovaná bez přebalu lesklá Povinnosť platenia dane z príjmov sa vzťahuje na každého občana, ktorý v zdaňovacom období (v kalendárnom roku) dosiahne zdaniteľné príjmy, čiže príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňová povinnosť je vysporiadaná buď vykonaním ročného zúčtovania preddavkov na dať, ktoré za zamestnanca v...

Více informací

DaÚ č. 6-7/2021, Daňová ztráta z hlediska daně z příjmů FO, Vyšší náhrada mzdy při karanténě, Zdravotní pojištění v roce 2021 - Eva Sedláková

<p></p><p> Daňová ztráta z hlediska daně z příjmů FO<br /> Poplatníci daně z příjmů fyzických osob mohou při splnění zákonem stanovených podmínek základ daně snížit o odčitatelné položky, kterými je i daňová ztráta. Zákon o daních z příjmů v § 5 odst. 3 stanoví, že pokud podle účetnictví, daňové evidence nebo podle záznamů o příjmech a výdajích p...

Více informací

Daňová přiznání FO a PO za rok 2021 - Roční zúčtování záloh a daňového zvýhodnění za rok 2021 - Martin Děrgel

<p>Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za ro...

Více informací

Poradce 8-9/2023 Zákon o daních z příjmů s komentářem

Zákon o daních z příjmů s komentářem Nejvýznamnější změny v rámci daňového balíčku 2023 týkající se ZDP je kromě možnosti využít mimořádných odpisů (týká se i majetku pořízeného a uvedeného do užívání v průběhu roku 2022 a 2023), např. mimo jiné: * úprava paušálního režimu, * valorizace hranice ročních příjmů fyzických osob vč. zaměstnanců (pro jeho další příjmy), které ...

Více informací

Poradce 8-9/2023 Zákon o daních z příjmů s komentářem - Petr Taranda

<p>Zákon o daních z příjmů s komentářem Nejvýznamnější změny v rámci daňového balíčku 2023 týkající se ZDP je kromě možnosti využít mimořádných odpisů (týká se i majetku pořízeného a uvedeného do užívání v průběhu roku 2022 a 2023), např. mimo jiné: * úprava paušálního režimu, * valorizace hranice ročních příjmů fyzických osob vč. zaměstnanců (pro jeho další příjmy...

Více informací

Aktualizace I/3 2022 O daních z příjmů, o dani silniční

<p>Úpravou zákona o daních z příjmů dochází ke stanovení odlišného režimu v případech souvisejících s poskytováním nízkoemisních motorových vozidel zaměstnavatelem zaměstnanci ke služebním i soukromým účelům, ve prospěch nízkoemisní mobility. Poplatníkem daně silniční je ten, kdo je zapsán v technickém průkazu vozidla jako provozovatel vozidla. Provozovatelem silnič...

Více informací

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční

Úpravou zákona o daních z příjmů dochází ke stanovení odlišného režimu v případech souvisejících s poskytováním nízkoemisních motorových vozidel zaměstnavatelem zaměstnanci ke služebním i soukromým účelům, ve prospěch nízkoemisní mobility. Poplatníkem daně silniční je ten, kdo je zapsán v technickém průkazu vozidla jako provozovatel vozidla. Provozovatelem silničního vozi...

Více informací

Aktualizace I/3 2022 O daních z příjmů, o dani silniční

Úpravou zákona o daních z příjmů dochází ke stanovení odlišného režimu v případech souvisejících s poskytováním nízkoemisních motorových vozidel zaměstnavatelem zaměstnanci ke služebním i soukromým účelům, ve prospěch nízkoemisní mobility. Poplatníkem daně silniční je ten, kdo je zapsán v technickém průkazu vozidla jako provozovatel vozidla. Provozovatelem silničního vozi...

Více informací

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční

Titul obsahuje úplné znění zákonů po novele: * Zákon o daních z příjmů * Zákon o dani silniční **Zákon o daních z příjmů** Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstn...

Více informací

Aktualizace 2022 I/3 - O daních z příjmů, o dani silniční - neuveden

Anotace: Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnos...

Více informací

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. ...

Více informací

Poradce 8-9/2023 Zákon o daních z příjmů s komentářem - Petr Taranda; Vladimír Hruška; Zdeněk Kuneš

Anotace: Zákon o daních z příjmů s komentářem Nejvýznamnější změny v rámci daňového balíčku 2023 týkající se ZDP je kromě možnosti využít mimořádných odpisů (týká se i majetku pořízeného a uvedeného do užívání v průběhu roku 2022 a 2023), např. mimo jiné: úprava paušálního režimu, valorizace hranice ročních příjmů fyzických osob vč. zaměstnanců (pro jeho další p...

Více informací

DUPP 6-7/2013 Platenie preddavkov na daň z príjmov

Preddavky na daň z príjmov FO platené na rok 2013Preddavky na daň z príjmov PO v roku 2013Úplné znenie zákona č.289/2008 Z.z. o používaní elektronickej registračnej pokladniceKomentár k úplnému zneniu zákona o používaní elektronickej registračnej pokladniceNezdaniteľné časti základu dane v roku 2013Daňové zvýhodnenie, daňovník pri prenájme, zánik daňovej povinnosti na dan...

Více informací

DÚVaP 1-2/2022 DPH ve stavebnictví - Zdanění zahraničních příjmů rezidentů ČR, Pracovní poměr, chyby zaměstnavatelů - Václav Benda; Martin Děrgel; Ladislav Jouza

<p>Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak z...

Více informací

DaÚ č. 1/2021 - Novela zákona o DPH – daňový balíček, Opožděné daňové přiznání a pozdě zaplacená daň, Inventarizace majetku a závazků - Zdenka Cardová

<p>Nová lhůta pro podání daňového přiznání se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanov...

Více informací

Daňový průvodce – zákony 2022 po novelách

V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblast...

Více informací

Daňový průvodce - zákony 2022 po novelách

Anotace: V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníků...

Více informací

Daňový průvodce – zákony 2022 po novelách

V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblast...

Více informací

Daňový průvodce - Zákony 2022 po novelách

V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblast...

Více informací

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát no...

Více informací

Daňový průvodce - Zákony 2022 po novelách

<p>V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Kniha - 328 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud...

Více informací

DaÚ 2/2023 Daňové parametry v ZDP po novele

V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO...

Více informací

ÚZ 1563 / Daňový řád, Finanční správa, Daňové poradenství, Platby v hotovosti

podle stavu k 1. 1. 2024. Publikace obsahuje úplný text daňového řádu, který má od ledna 2024 několik změn. Dále zde najdete zákon o daňovém poradenství, zákon o Finanční správě ČR, o mezinárodní spolupráci při správě daní, o mezinárodním vymáhání pohledávek, a řadu dalších předpisů včetně příslušných pokynů, sdělení a rozhodnutí MF a GFŘ, které se v posledním roce velmi...

Více informací

1000 řešení 3/2022 Zákon o DPH po novelách : Přehledy a roční zúčtování ve zdravotním pojištění

<p>Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru názorných řešení z praxe. Více o povinnostech z...

Více informací

Daňová evidence podnikatelů 2013 - Daňová evidence podnikatelů 2013 - 17x24

Publikace přináší nejnovější poznatky o vedení daňové evidence z úrovně účetní a daňové legislativy 2013. Je vhodná zejména pro začínající podnikatele, kteří mají značné výdaje v souvislosti s rozjezdem firmy, také ale i pro již existující podnikatele. Je zde uvedeno minimum daňové optimalizace vhodné pro každého podnikatele. Publikace je psána v přehledné formě, zpřístup...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

Poradce 5-6/2022 - DPH po novele s komentářem

Anotace: Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběrat...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

PaM 2/2020 - Archivace mzdové agendy - EET – novela, Rodičovský příspěvek - zdravotního pojištění, Silniční daň u příspěvkových organizací

<p>EET – novela, Rodičovský příspěvek - zdravotního pojištění, Silniční daň u příspěvkových organizací Mezi nejdůležitější mzdové písemnosti, které by měl zaměstnavatel archivovat, patří např. pracovní smlouva s uvedením mzdy, kterou si oba její účastníci (zaměstnavatel a zaměstnanec) sjednali, manažerská smlouva, mzdový výměr, platový výměr, vnitřní mzdový předpis...

Více informací

Poradce 5-6/2022 DPH po novele s komentářem

<p>Dlouho očekávaná novela zákona o DPH nabyla účinnosti 1. 10. Přinesla výrazné snížení limitu prodeje zboží na dálku. Dále významné změny u elektronického obchodování (e-commerce) - tyto změny se týkají hlavně prodejců zboží uskutečňujících přeshraniční prodeje zboží koncovým spotřebitelům (např. e-shopy).... Zrušila osvobození od daně u dovozu zboží s vlastní hod...

Více informací

DaÚ 2/2023 Daňové parametry v ZDP po novele

<p>V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová z...

Více informací

Daňové, účetní a mzdové zákony - ZDP, DPH, DŘ, Účetnictví, zákoník práce, zákony po novelách k 1. 1. 2021

<p>Publikace obsahuje úplná znění zákonů po posledních novelách, platných od 1. ledna 2021. Hlavní témata ZDP, DPH, DŘ, Účetnictví, zákoník práce. V daňových a mzdových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Od 1. ledna 2021 se nejvíce mění zákony z oblasti daní. Publikace je rozdělena do pěti kapitol: Daňový řád, Daně z příjmů, Daň z př...

Více informací

Poradce 13/2021 Zákon o dani z nemovitých věcí, Zákon o inspekci práce - Úplné znění uvedených zákonů po novelách s komentářem - Petr Taranda; Ladislav Jouza

Anotace: Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stih...

Více informací

Daňový systém ČR cvičebnice 2019 - Alena Vančurová; Barbora Slintáková; Stanislav Klazar

Anotace: Snahou autorů bylo vytvořit didaktickou pomůcku, která čtenářům umožní osvojit si, procvičit a upevnit poznatky a získat dovednosti o fungování jednotlivých daní i daňového systému jako celku. Cvičebnice má tři díly. V prvním díle se autorky zabývají procvičením látky prvních čtyř kapitol. Na konci sešitu je připojen klíč k řešení s rámcovými výsledky úkolů. N...

Více informací

Cvičebnice Daňový systém ČR 2019, 2. díl - Alena Vančurová; Stanislav Klazar

Anotace: Snahou autorů bylo vytvořit didaktickou pomůcku, která čtenářům umožní osvojit si, procvičit a upevnit poznatky a získat dovednosti o fungování jednotlivých daní i daňového systému jako celku. Cvičebnice má tři díly. Druhý díl se zabývá zdaněním osobních důchodů, tedy daní z příjmů fyzických osob a sociálním pojistným. Kromě vedoucí autorského kolektivu se na ně...

Více informací

Daně v podnikání - Alena Vančurová; Hana Zídková

Anotace: Publikace poskytuje základní přehled o daňových povinnostech malého podnikatelského subjektu, a to od začátku podnikání přes postupně vyvstávající problémy až po nastínění možných forem ukončení podnikání. Je zarámována postupně rozvíjeným příběhem dvou začínajících podnikatelů, z nichž jeden podniká jako fyzická osoba a druhý jako jediný společník společnosti...

Více informací

Cvičebnice Daňový systém ČR 2019, 3. díl - Alena Vančurová; Lenka Láchová; Hana Zídková

Anotace: Snahou autorů bylo vytvořit didaktickou pomůcku, která čtenářům umožní osvojit si, procvičit a upevnit poznatky a získat dovednosti o fungování jednotlivých daní i daňového systému jako celku. Cvičebnice má tři díly. Na třetím díle se kromě vedoucí autorského kolektivu podílely další dvě autorky. Ing. Hana Zídková, Ph.D. se odborně zaměřuje na zdanění spotřeby, ...

Více informací

Poradce 13/2021 Zákon o dani z nemovitých věcí s komentářem, Zákon o inspekci práce s komentářem - Pracovní právo po novele - Petr Taranda

<p></p><p> <em><strong>Zákon o dani z nemovitých věcí s komentářem </strong></em><br /> Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého ...

Více informací

Cvičebnice Daňový systém ČR 2019, 1. díl - Alena Vančurová; Barbora Slintáková

Anotace: Snahou autorek bylo vytvořit didaktickou pomůcku, která čtenářům umožní osvojit si, procvičit a upevnit poznatky a získat dovednosti o fungování jednotlivých daní i daňového systému jako celku. Cvičebnice má tři díly. V 1. díle se autorky zabývají procvičením látky prvních čtyř kapitol. Na konci sešitu je připojen klíč k řešení s rámcovými výsledky úkolů. Na t...

Více informací

Daňový průvodce – zákony 2022 po novelách (978-80-7365-468-9)

Kniha - 400 stran, česky, brožovaná bez přebalu lesklá V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce...

Více informací

DaÚ 2/2022 Povinnosti plátce na konci kalendářního roku, Použití soukromého vozidla v závěru roku 2021, Paušální daň v roce 2022, Minimální i zaručená mzda od 1. ledna 2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře ne...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

DaÚ 1/2023 Ukončení roku z pohledu ZDP - neuveden

Anotace: S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů - s...

Více informací

Podobné fráze: dane z prijmu 2004 cd | grada dane z prijmu 2015 | dane z prijmu 2002 2003 | grada dane z prijmu 2012 | grada dane z prijmu 2014 | tabulky dane z prijmu | dane z prijmu jiri dusek | uz 928 dane z prijmu 2013 | uz 1463 dane z prijmu | uz 1518 dane z prijmu | anag dane z prijmu s komentarem 2015 | nejlevnejsi anag tabulky dane z prijmu | aktualizace i 5 dane z prijmu neuveden | aktualizace i 5 dane z prijmu brozovana | nejlevnejsi fyzicke osoby a dan z prijmu | zakony i 2016 dane z prijmu | zakon o danich z prijmu 2000 | zakon o danich z prijmu komen | zakon o danich z prijmu 2009 | zakon o danich z prijmu 2001 | zakony 2017 i dane z prijmu kol | zakon o danich z prijmu 2004 | zakon o dani z prijmu 2015 | zakony i 2016 dane z prijmu kol | zakon o danich z prijmu komentar | meritum dan z prijmu 2014 | dan z prijmu 2012 meritum | nejlevnejsi dane z prijmu 2012 | dane z prijmu s komentarem 2012 | dane z prijmu 2016 jiri dusek | jiri dusek dane z prijmu 2009 | dane z prijmu s komentarem 2016 | dan z prijmu fyzickych osob 2010 | dane z prijmu 2015 jiri dusek | dan z prijmu fyzickych osob 2005