Dan z prijmu srozumitelne

Pro vyhledávací frázi Dan z prijmu srozumitelne jsme na našem vyhledávači našli 317 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dan z prijmu srozumitelne trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

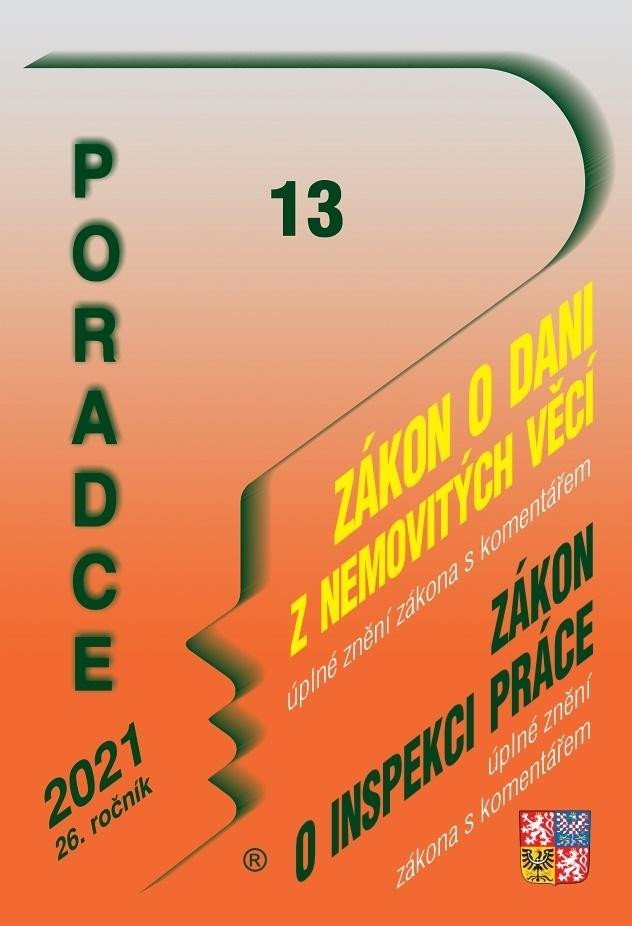

Poradce 13/2021 Zákon o dani z nemovitých věcí s komentářem, Zákon o inspekci práce s komentářem - Pracovní právo po novele - Petr Taranda

<p></p><p> <em><strong>Zákon o dani z nemovitých věcí s komentářem </strong></em><br /> Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého ...

Více informací

Daňové a mzdové zákony 2019

Daň z příjmů, DPH, účetnictví, postupy účtování, zákoník práce, mzdy, zdravotní pojištění, odvody, sociální pojištění, dávky,..

Více informací

Daňové a mzdové zákony 2019

Daň z příjmů, DPH, účetnictví, postupy účtování, zákoník práce, mzdy, zdravotní pojištění, odvody, sociální pojištění, dávky,..

Více informací

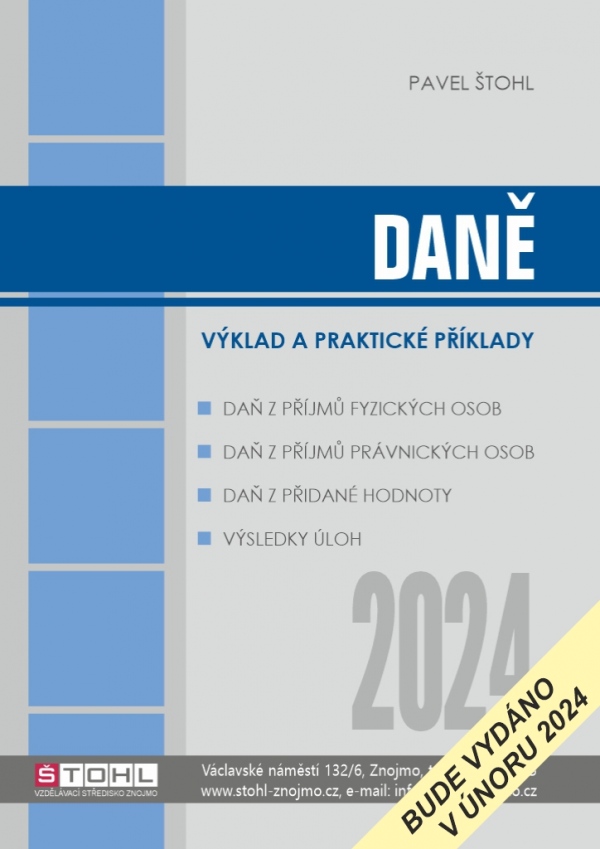

Daně 2024 - výklad a praktické příklady Štohl

Publikace je určena studentům středních a vysokých škol s ekonomickým zaměřením. Zahrnuje výklad zaměřený na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. ...

Více informací

DaÚ 6-7/2022 Minimální mzda – důležitost pro zdravotní pojištění, Pomoc občanům Ukrajiny z pohledu ZDP a DPH, Použití HM, poskytnutí služby a DPH

<p>V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích… Dovozní režim v rámci zvláštního režimu jednoho spr...

Více informací

TAX Profi - daně a daňová přiznání

Pro neomezeně poplatníků. Umožňuje komfortní zpracování následujících typů daňových přiznání: Daň z příjmů fyzických osob (DPFO), Přehledy sociální a zdravotní, Daň z příjmů právnických osob (DPPO), Daň silniční (DS), Daň z přidané hodnoty (DPH), Trojdaní (DD, DR, DPN), Daň z nemovitostí (DN)

Více informací

TAX Mini - daně a daňová přiznání

Pro 2 poplatníky. Umožňuje komfortní zpracování následujících typů daňových přiznání: Daň z příjmů fyzických osob (DPFO), Přehledy sociální a zdravotní, Daň silniční (DS)

Více informací

1000 řešení 7-8/2023 Rodinné podnikání, Mzdová účetní

<p>Zdravotní pojištění, DPH, daň z příjmů, mzdy, ZP, odvody</p>

Více informací

Daně 2024 - výklad a praktické příklady - Štohl Pavel

Anotace: Publikace je určena studentům středních a vysokých škol s ekonomickým zaměřením. Zahrnuje výklad zaměřený na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty.*****Kromě výkladu jsou u většiny kapitol zařazeny řešené příklady a úlohy k procvičování. Výsledky všech úloh jsou na konci publikace....

Více informací

Daně 2024 - výklad a praktické příklady - Pavel Štohl

Pro střední školy a veřejnost. Publikace je určena studentům středních a vysokých škol s ekonomickým zaměřením. Zahrnuje výklad zaměřený na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. Kromě výkladu jsou u většiny kapitol zařazeny řešené příklady a úlohy k procvičování. Výsledky všech úloh jsou na konci publikace....

Více informací

Daně 2024 - výklad a praktické příklady

Publikace je určena studentům středních a vysokých škol s ekonomickým zaměřením. Zahrnuje výklad zaměřený na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. ***** Kromě výkladu jsou u většiny kapitol zařazeny řešené příklady a úlohy k procvičování. Výsledky všech úloh jsou na konci publikace.

Více informací

Daně 2024 - výklad a praktické příklady - Pavel Štohl

<p>Publikace je určena studentům středních a vysokých škol s ekonomickým zaměřením. Zahrnuje výklad zaměřený na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. ***** Kromě výkladu jsou u většiny kapitol zařazeny řešené příklady a úlohy k procvičování. Výsledky všech úloh jsou na konci publikace.</p>...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

Daňové a mzdové zákony 2019

<p>Daň z příjmů, DPH, účetnictví, postupy účtování, zákoník práce, mzdy, zdravotní pojištění, odvody, sociální pojištění, dávky,.. </p>

Více informací

1000 řešení 5-6/2024

Anotace: Publikace je členěná do kapitol Letní brigády studentů a sezonní zaměstnání, OSVČ - daň z příjmů a pojištění, Občané SR a zdravotní pojištění v ČR. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...

Více informací

1000 řešení 5-6/2024

Publikace je členěná do kapitol Letní brigády studentů a sezonní zaměstnání, OSVČ – daň z příjmů a pojištění, Občané SR a zdravotní pojištění v ČR.Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2024 - Martin Děrgel; Ivan Macháček; Václav Benda; Antonín Daněk; Pavel Novák; Jiří ...

Anotace: Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

<p>V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…</p>

Více informací

PMPP 8/2013 Ponuková povinnosť zamestnávateľa pri výpovedi

Zákon č.462/2003 Z.z. o náhrade príjmu pri dočasnej pracovnej neschopnosti zamestnancaNáhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca od 1.1.2013Povinný obsah mzdového listu od 1.1.2013Platenie preddvakov na daň z príjmov v roku 2013Opravy chýb pri vysporiadaní daňovej povinnosti k dani z príjmov fyzickej osobyPonuková povinnosť zamestnávateľa pri výpovedi ...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Kniha - 328 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud...

Více informací

Daňová přiznání, roční zůčtování záloh a daňového zvýhodnění - Martin Děrgel

Podrobně rozebíráme problematiku podávání daňového přiznání k dani z příjmů právnických osob, k dani z příjmů fyzických osob za zdaňovací období započaté v kalendářním roce 2020. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat a taky kdy a jak zaplatit daň. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2020 - výhody ročního zúčtování, ...

Více informací

Daňové zákony 2024 - neuveden

Anotace: Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 - daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony - další platné daňové předpisy (nařízení vlády, vyhlášky, sděl...

Více informací

Daňové zákony 2024

<p>Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sděle...

Více informací

Daňový průvodce – zákony 2022 po novelách

V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblast...

Více informací

Daňový průvodce - zákony 2022 po novelách

Anotace: V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníků...

Více informací

Daňový průvodce – zákony 2022 po novelách

V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblast...

Více informací

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince...

Více informací

Daně, účetnictví, vzory a případy 9-10/2021

Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně st...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, P...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozo...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, P...

Více informací

Daňová přiznání FO a PO za rok 2021

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2021 - ...

Více informací

Daňová přiznání FO a PO za rok 2021 - Roční zúčtování záloh a daňového zvýhodnění za rok 2021 - Martin Děrgel

<p>Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za ro...

Více informací

Daňové zákony 2024

podle stavu k 1. 1. 2024. Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlá...

Více informací

1000 řešení 5-6/2024 Letní brigády

<p>Publikace je členěná do kapitol Letní brigády studentů a sezonní zaměstnání, OSVČ – daň z příjmů a pojištění, Občané SR a zdravotní pojištění v ČR. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...</p>

Více informací

ZDANĚNÍ MEZD, PLATŮ 2012 - Petr Pelech

Anotace: Výklad publikace vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2012. Autoři zdůrazňují rozdíly oproti postupu v roce 2011, objasňují srozumitelně a přesně proces počínající výpočtem superhrubé mzdy, měsíční daňov...

Více informací

Daňové, účetní a mzdové zákony - ZDP, DPH, DŘ, Účetnictví, zákoník práce, zákony po novelách k 1. 1. 2021

<p>Publikace obsahuje úplná znění zákonů po posledních novelách, platných od 1. ledna 2021. Hlavní témata ZDP, DPH, DŘ, Účetnictví, zákoník práce. V daňových a mzdových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Od 1. ledna 2021 se nejvíce mění zákony z oblasti daní. Publikace je rozdělena do pěti kapitol: Daňový řád, Daně z příjmů, Daň z př...

Více informací

1000 řešení 3-4/2024 Daňové výdaje

Publikace je členěná do kapitol Daňové výdaje, Právo stavby a OSVČ ve zdravotním pojištění. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání... ***** Daňové výdaje * Zákon o daních z příjmů nemá tak docela pravdu v tom, že jde o daň z příjmů. Ve skutečnosti se jedná o daň ze základu daně, a ještě přesněji řečeno ze základu ...

Více informací

1000 řešení 3-4/2024 Daňové výdaje

<p>Publikace je členěná do kapitol Daňové výdaje, Právo stavby a OSVČ ve zdravotním pojištění. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání... ***** Daňové výdaje * Zákon o daních z příjmů nemá tak docela pravdu v tom, že jde o daň z příjmů. Ve skutečnosti se jedná o daň ze základu daně, a ještě přesněji řečeno ze...

Více informací

Daňové a nedaňové výdaje 2023 (978-80-7365-484-9)

Kniha - autor Martin Děrgel, 560 stran, česky Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadů...

Více informací

Daňové a nedaňové výdaje 2023 - Martin Děrgel

Anotace: Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že j...

Více informací

1000 řešení 3/2022

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru názorných řešení z praxe. Více o povinnostech zaměstnava...

Více informací

1000 řešení 3/2022

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru ...

Více informací

1000 řešení 3/2022

Anotace: Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru názorných řešení z praxe. Více o povinnostech ...

Více informací

1000 řešení 3/2022 Zákon o DPH po novelách : Přehledy a roční zúčtování ve zdravotním pojištění

<p>Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru názorných řešení z praxe. Více o povinnostech z...

Více informací

1000 řešení 3/2022

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě prodeje zboží zákazníkovi do jiného členského státu formou e-shopu? Jak odvést daň ze zboží dodaného e-shopem ze třetí země? Vše vysvětlíme. v souboru názorných řešení z praxe.Více o povinnostech zaměstnavat...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

Poradce 5-6/2022 - DPH po novele s komentářem

Anotace: Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběrat...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

<p>První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník pr...

Více informací

1000 řešení 7-8/2021

Výnos z daně z nemovitých věcí je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, proto tato daň bude i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Řada ustanovení z novely daňového řádu od roku 2021 přináší v oblasti kontrolní činnosti posuny pro státní orgány i pro poplatníky. V souborů řešení nale...

Více informací

1000 řešení 7-8/2021

V souborů řešení nalezněte odpovědi na daná témata i další otázky každodenní praxe. Výnos z daně z nemovitých věcí je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, proto tato daň bude i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Řada ustanovení z novely daňového řádu od roku 2021 přináší v oblast...

Více informací

Hotelnictví a daně

Publikace se zabývá praktickým využitím zákona o daních z příjmů a zákona o dani z přidané hodnoty v podmínkách hotelového provozu se zaměřením na specifická řešení z pohledu obou daní. V oblasti daně z přidané hodnoty se jedná zejména o problematiku vymezení rozsahu poskytovaných hotelových služeb a s tím související správné uplatňování daně na výstupu, uskutečnění zdani...

Více informací

Hotelnictví a daně - Miloslav Hnátek

<p>Publikace se zabývá praktickým využitím zákona o daních z příjmů a zákona o dani z přidané hodnoty v podmínkách hotelového provozu se zaměřením na specifická řešení z pohledu obou daní. V oblasti daně z přidané hodnoty se jedná zejména o problematiku vymezení rozsahu poskytovaných hotelových služeb a s tím související správné uplatňování daně na výstupu, uskutečn...

Více informací

Daňová přiznání FO a PO za rok 2021 - Martin Děrgel

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2021 - ...

Více informací

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme r...

Více informací

Daňová přiznání FO a PO za rok 2022 - neuveden

Anotace: Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za r...

Více informací

Daňová přiznání FO a PO za rok 2022

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - ...

Více informací

Daňová přiznání FO a PO za rok 2022

<p>Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za ro...

Více informací

Podobné fráze: dane z prijmu s komentarem 2020 | fyzicke osoby a dan z prijmu 2012 | dan z prijmu 2020 978 80 7598 774 7 | uz 1518 dane z prijmu 2023 | dane z prijmu 2012 978 80 247 4274 8 | dane z prijmu 2016 978 80 271 0036 1 | meritum dan z prijmu 2022 | tabulky dane z prijmu 2012 | uz 1518 dane z prijmu sagit | meritum dan z prijmu 2024 | uz 1564 dane z prijmu neuveden | rocni zuctovani dane z prijmu za rok 2010 | rocni zuctovani dane z prijmu 2012 | zakon o danich z prijmu vladimir pelc | pelc vladimir zakon o danich z prijmu | dane z prijmu v platnem zneni k 15 2 2006 | dane z prijmu v platnem zneni k 1 1 2005 | zakon o danich z prijmu markova hana | dane z prijmu 2017 jiri dusek jiri dusek | nejlevnejsi grada dane z prijmu 2015 | nejlevnejsi grada dane z prijmu 2012 | uz c 1139 dane z prijmu evidence trzeb | dan z prijmu fyzickych osob polak michal | odlozena dan z prijmu jana janouskova | uz 1200 dane z prijmu evidence trzeb | anag dane z prijmu s komentarem 2015 | nejlevnejsi anag tabulky dane z prijmu | dane z prijmu s komentarem k 1 5 2011 | jana janouskova odlozena dan z prijmu | nejlevnejsi grada dane z prijmu 2014 | tabulky dane z prijmu fyzickych osob 2009 | wolters kluwer meritum dan z prijmu 2015 | wolters kluwer meritum dan z prijmu 2014 | uz 1405 dane z prijmu evidence trzeb | aktualizace i 5 dane z prijmu brozovana