Dane ucetnictvi 3 2015

Pro vyhledávací frázi Dane ucetnictvi 3 2015 jsme na našem vyhledávači našli 110 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane ucetnictvi 3 2015 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Daně, účetnictví, vzory a případy

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů.Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě z...

Více informací

Účetnictví 2015

Chcete se rychle a spolehlivě naučit účtovat? Jakou metodiku účtování použijete? Víte, jaké změny v účetnictví přináší rok 2015? Pomocí srozumitelného a podrobného výkladu se seznámíte se vším, co se týká účtování, a to v aktuálním znění od 1. ledna 2015. Umožníme vám získat potřebné znalosti pro vedení účetnictví. Naučíte se: - jak zpracovat účetní doklad - co jsou ak...

Více informací

Daně, účetnictví, vzory a případy 3/2021

Účelem novely zákona o silniční dani bylo podpořit dopravce postižené ekonomickými dopady pandemie přímou úsporou na dani. Proto byla o cca 25 % snížena sazba daně pro vozidla s maximální povolenou hmotností vyšší než 3,5 tuny, tato změna sice nabyla účinnosti v polovině roku, ovšem díky přechodnému ustanovení se uplatní zpětně již od 1. 1. 2020.I když nás v tomto příspěv...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2021

Zákonem č. 540/2020 Sb. dochází v zákoně o daních z příjmů s účinností od 1. 1. 2021 k zavedení paušální daně pro určité skupiny poplatníků s příjmy ze samostatné činnosti, přičemž současně se ruší uplatnění daně stanovené paušální částkou dle dosavadního § 7a ZDP. Novele zákona o daních z příjmů jsou věnovány i další články měsíčníku…...

Více informací

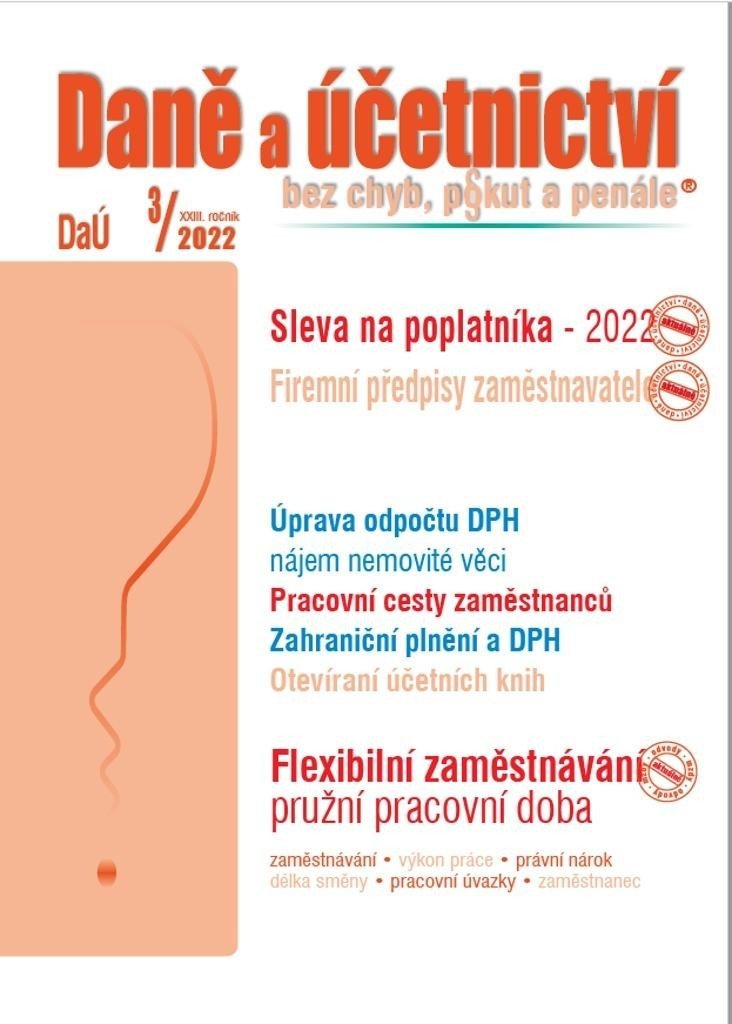

Daně a účetnictví bez chyb, pokut a penále 3/2022

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle §...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022 - Václav Benda

Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny,...

Více informací

Daně, účetnictví, vzory a případy 3-4/2023 (9771213927286)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnos...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022

V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kapitole Nov...

Více informací

Daně, účetnictví, vzory a případy 3-4/2023

Anotace: V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které...

Více informací

Daně, účetnictví, vzory a případy 3-4/2023

V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které souvisí s...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

• DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu od...

Více informací

Daně a účetnictví bez chyb, pokut a penále 8/2022

Anotace: o DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2021

V návaznosti na přijatá opatření v souvislosti s výskytem koronaviru SARS CoV-2 na jaře roku 2020 nabyla účinnosti dnem 1. července 2020 poslední novela zákona č. 16/1993 Sb., o dani silniční, která mění sazby daně silniční u silničních motorových vozidel a jejich přípojných vozidel s nejvyšší maximální povolenou hmotností převyšující 3,5 t, u kterých se základ daně stano...

Více informací

Daně a účetnictví bez chyb, pokut a penále 12/2022

- Vybrané benefity z hlediska ZDP 3 - Paušální výdaje poplatníků daně z příjmů - Platby státu a odpočet od příjmu - Ukončení a přerušení podnikání – uplatnění odpisů - Zápůjčka a úvěr na straně zaměstnanců a zaměstnavatelů - Odborný rozvoj zaměstnanců a náborový příspěvek - Přenesená daňová povinnost u elektroniky a kovů --------------------------- Benefity mohou mít rů...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021

Nová lhůta pro podání daňového přiznání se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení § 136...

Více informací

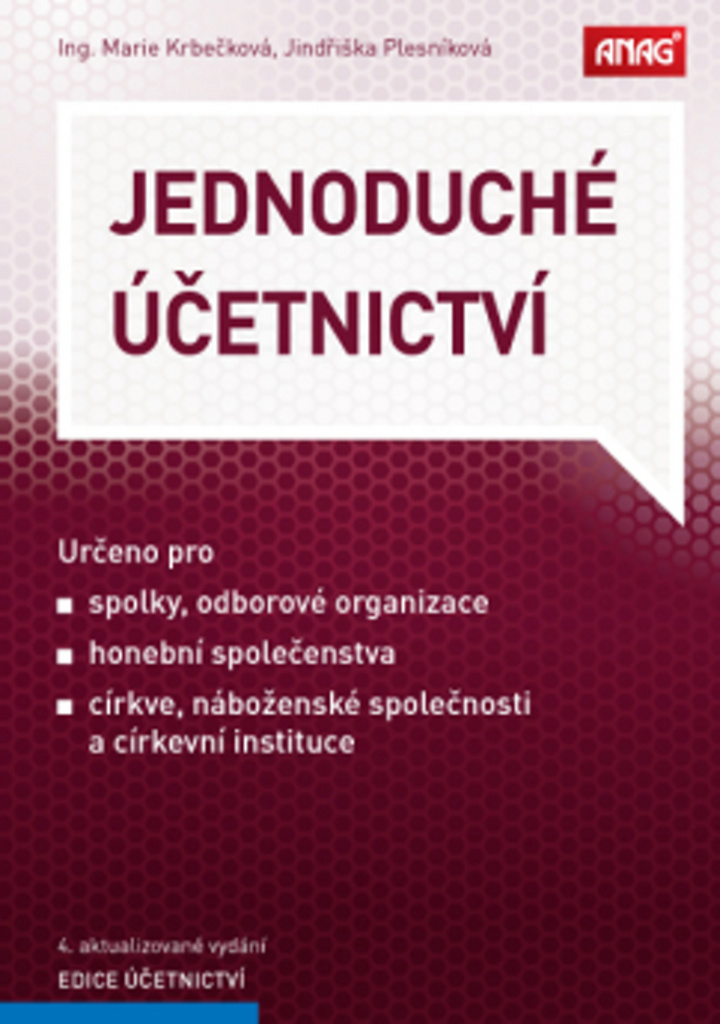

Jednoduché účetnictví

Jednoduché účetnictví je stále aktuální. Do konce roku 2015 mohly vést jednoduché účetnictví organizace dané zákonem na základě přechodného ustanovení zákona č. 563/1991 Sb., o účetnictví. Změny v podmínkách vedení jednoduchého účetnictví V souladu s novelou tohoto zákona se možnost vedení jednoduchého účetnictví vrátila v „plnohodnotné podobě“. Výrazně se ale změnily po...

Více informací

Daně, účetnictví, vzory a případy 7-8/2022 - Martin Děrgel

V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých d...

Více informací

Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

Kniha - autor Ivan Macháček; Eva Dandová; Martin Děrgel, 160 stran, česky, brožovaná bez přebalu lesklá V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s př...

Více informací

Daně, účetnictví, vzory a případy 7-8/2022

V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých d...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky: 3., aktualizované vydání (978-80-271-2117-5)

Kniha - autor Anna Pelikánová, 336 stran, česky, brožovaná bez přebalu lesklá Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní (soukromé) neziskové organizace. Jde o jedinečný ucelený přehled poznatků ve financování, účetnictví, daní a v právu těchto subjektů. Samozřejmostí je promítnutí změn podle nového občanského zákoníku a novel zákona o úč...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky. 3., aktualizované vydání - Anna Pelikánová e-kniha

Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní (soukromé) neziskové organizace. Jde o jedinečný ucelený přehled poznatků v oblasti financování, účetnictví, daní a v právu těchto subjektů.

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Kniha - autor Zdenka Cardová; Václav Benda; Eva Sedláková, 80 stran, česky, brožovaná bez přebalu lesklá Na konci prosince byl ve sbírce zákonů publikován daňový balíček po číslem zákona 609/2020 Sb. Jaké změny přinesl do zákona o účetnictví? Zásadní změna je, že bude možné splnit si povinnost zveřejnění účetní závěrky prostřednictvím správce daně z příjmů. Jakmile dojd...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-0339-3)

Elektronická kniha - autor Anna Pelikánová, 328 stran Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Získáte jedinečný přehled poznatků v oblasti financování, účetnictví, daní a práva. Detaily knihy: Autor: Anna Pelikánová Rok vydání: 2016 ISBN: 978-80-271-0339-3 Počet stran: 328

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2021 - Martin Děrgel

Zákonem č. 540/2020 Sb. dochází v zákoně o daních z příjmů s účinností od 1. 1. 2021 k zavedení paušální daně pro určité skupiny poplatníků s příjmy ze samostatné činnosti, přičemž současně se ruší uplatnění daně stanovené paušální částkou dle dosavadního § 7a ZDP. Novele zákona o daních z příjmů jsou věnovány i další články měsíčníku…...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: o Úprava odpočtu DPH - nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve...

Více informací

DaÚ 3/2022 Daně a účetnictví bez chyb, pokut a penále - Václav Benda

<p>• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vy...

Více informací

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

<p>V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…</p>

Více informací

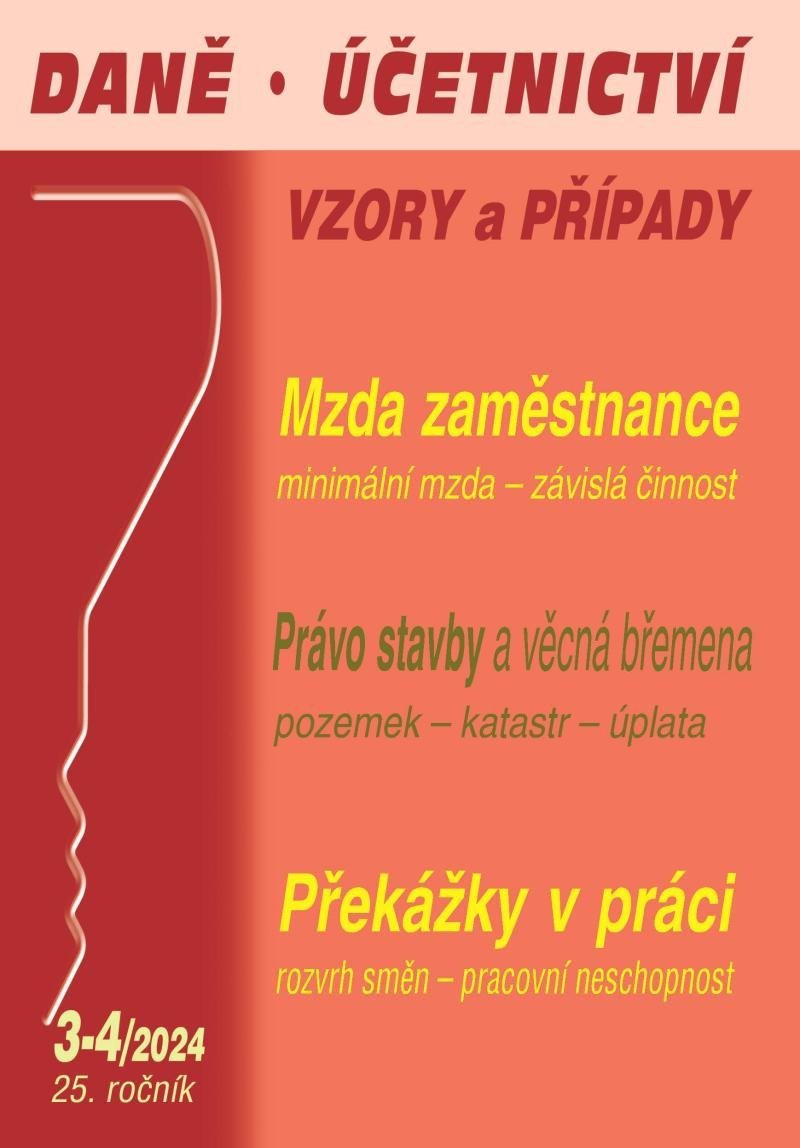

Daně, účetnictví, vzory a případy 3-4/2024 - Mzda zaměstnance, Překážky v práci, Právo stavby - Poradce

Anotace: První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci ma...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

<p>První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník pr...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto ...

Více informací

DaÚ 3-4/2023 Daně a účetnictví bez chyb, pokut a penále - Martin Děrgel

<p>S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publ...

Více informací

Jednoduché účetnictví - Jindriška Plesníková

Jednoduché účetnictví je stále aktuální. Do konce roku 2015 mohly vést jednoduché účetnictví organizace dané zákonem na základě přechodného ustanovení zákona č. 563/1991 Sb., o účetnictví. **Změny v podmínkách vedení jednoduchého účetnictví ** V souladu s novelou tohoto zákona se možnost vedení jednoduchého účetnictví vrátila v „plnohodnotné podobě“. Výrazně se ale změnil...

Více informací

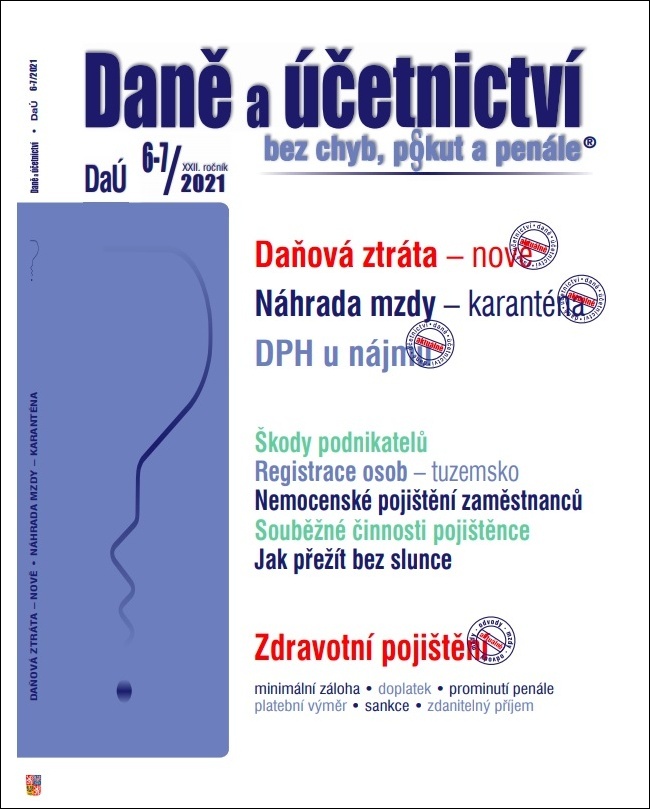

Daně a účetnictví bez chyb, pokut a penále 6-7/2021 - Martin Děrgel

Daňová ztráta z hlediska daně z příjmů FO Poplatníci daně z příjmů fyzických osob mohou při splnění zákonem stanovených podmínek základ daně snížit o odčitatelné položky, kterými je i daňová ztráta. Zákon o daních z příjmů v § 5 odst. 3 stanoví, že pokud podle účetnictví, daňové evidence nebo podle záznamů o příjmech a výdajích přesáhnou výdaje příjmy uvedené v § 7 a 9, j...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2021

Ztrátu lze na straně poplatníků daně z příjmů FO pro daňové účely uplatnit pouze u dvou druhů příjmů – dílčích základů daně, tj. u příjmů ze samostatné činnosti podle § 7 zákona a u příjmů z nájmu podle § 9 zákona. Při vykázání ztráty je základ daně nulový. Z pracovního poměru a dohody o pracovní činnosti jsou zaměstnanci pojištěni, pokud jejich měsíční příjem činí 3 500 ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021 - Martin Děrgel

**Nová lhůta pro podání daňového přiznání **se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení §...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí tét...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 - Martin Děrgel

Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu n...

Více informací

Daně, účetnictví, vzory a případy - Ivan Macháček; Vladimír Hruška; Eva Dandová

Anotace: V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností p...

Více informací

Nová společnost s ručením omezeným - 3. vydání. právo - účetnictví - daně - Lucie Josková, Markéta Pravdová, Eva Dvořáková e-kniha

Kniha řeší komplexně právní, daňové i účetní aspekty všech společností s ručením omezeným. Součástí jsou možné formulace společenské smlouvy a mnoho příkladů. Nové vydání zohledňuje názorový posun, ke kterému aktuálně dochází.

Více informací

Daně a účetnictví bez chyb, pokut a penále (DaÚ) 6/2019 – Ukončení podnikání, OSVČ, DPH u právních s

Při uplatňování DPH u právních služeb je třeba postupovat podle příslušných ustanovení zákona. Častým praktickým problémem při uplatňování DPH u právních služeb je určení okamžiku vzniku povinnosti přiznat z těchto služeb daň, a to zejména v případech, kdy jsou tyto služby poskytovány na dlouhodobé bázi. Novelou zákona o DPH, která je součástí daňového balíčku s navrhovan...

Více informací

Učebnice Účetnictví 2023 - 3. díl - Pavel Štohl

pro střední školy a veřejnost. Učebnice je určena především pro studenty čtvrtého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Úvodní část je věnována účetní uzávěrce a závěrce. Obsahuje účetní případy předcházející uzavření účetních knih (inventarizace, uzávěrkové operace, kontrolní vazby mezi jednotlivými účty), sestavování účetních výka...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2024 - Zákon o DPH – změny, Progresivní daň u FO – změny, Mimořádné odpisy - Poradce

Anotace: V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH - změny, Progresivní daň u FO - změny, Osvobození příjmů na straně poplatníků daně z příjmů FO - změny......

Více informací

DÚVaP 5-6/2024 Daně, účetnictví, vzory a případy - OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček; Vladimír Hruška; Eva Dandová

<p>V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás ...

Více informací

Účetnictví 2015, učebnice pro SŠ a VOŠ - Jitka Mrkosová - 17x23 cm, Sleva 30%

Zvládejte účetní kličky s úsměvem. Chcete se rychle a spolehlivě naučit účtovat? Jakou metodiku účtování použijete? Víte, jaké změny v účetnictví přináší rok 2015? Pomocí srozumitelného a podrobného výkladu se seznámíte se vším, co se týká účtování, a to v aktuálním znění od 1. ledna 2015. Umožníme vám získat potřebné znalosti pro vedení účetnictví. Naučíte se: jak zp...

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví,

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňování...

Více informací

Účetnictví pro 3.ročník obchodních akademií a pro ostatní střední školy

Účetnictví pro 3. ročník obsahuje finanční účetnictví uspořádané podle účtových tříd, které vyúsťuje do účetní uzávěrku včetně výpočtu daně z příjmů a jejího zaúčtování, Text je zakončen stručným výkladem účetní závěrky. Součástí učebnice je daňová evidence zpracovaná s přihlédnutím k praxi. Učebnice je zpracována podle platných učebních osnov pro OA a má schvalovací d...

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a spisová služba

<p>Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy,...

Více informací

Salve 3/2015 - zasvěcený život

<p>Revue Salve je významný český časopis vycházející od roku 1991. Jeho dlouholetým šéfredaktorem je od roku 1997 Dominik Duka OP, současný pražský arcibiskup. Revue se snaží nabídnout všem lidem přemýšlejícím o víře, teologii a kultuře šíři současného živého křesťanského myšlení s přesahy do anglosaského, románského a polského myšlenkového světa. Současná podoba ko...

Více informací

Vedenie jednoduchého účtovníctva 2015

Vedenie jednoduchého účtovníctva 2015 – praktická príručkaOBSAH:1.Úvod2.Povinnosť viesť účtovníctvo2.1.Paušálne daňové výdavky podľa § 6 ods. 10 zákona o dani z príjmov2.2.Daňová evidencia podľa § 6 ods. 11 zákona o dani z príjmov2.3.Vedenie jednoduchého účtovníctva3.Účtovné doklady4.Účtovné knihy4.1Peňažný denník4.2Kniha pohľadávok4.3Kniha záväzkov4.4Pomocné knihy zloži...

Více informací

DaÚ č. 6-7/2021, Daňová ztráta z hlediska daně z příjmů FO, Vyšší náhrada mzdy při karanténě, Zdravotní pojištění v roce 2021 - Eva Sedláková

<p></p><p> Daňová ztráta z hlediska daně z příjmů FO<br /> Poplatníci daně z příjmů fyzických osob mohou při splnění zákonem stanovených podmínek základ daně snížit o odčitatelné položky, kterými je i daňová ztráta. Zákon o daních z příjmů v § 5 odst. 3 stanoví, že pokud podle účetnictví, daňové evidence nebo podle záznamů o příjmech a výdajích p...

Více informací

Criminal 3

Komiksový kreslíř Jacob Kurtz, vládce místního podsvětí Sebastian Hyde, obezřetný zločinecký profesionál Leo Patterson i nechvalně proslulý rodinný klan Lawlessů… postavy českému čtenářovi důvěrně známé z omnibusů Criminal 1 (2012) a Criminal 2 (2015) se opět vracejí a slepá místa jejich osudů se zaplňují. Tentokrát v knize sestavené ze čtyř povídek a dvou novel – a tuny ...

Více informací

Criminal 3 - Ed Brubaker

Komiksový kreslíř Jacob Kurtz, vládce místního podsvětí Sebastian Hyde, obezřetný zločinecký profesionál Leo Patterson i nechvalně proslulý rodinný klan Lawlessů… postavy českému čtenářovi důvěrně známé z omnibusů Criminal 1 (2012) a Criminal 2 (2015) se opět vracejí a slepá místa jejich osudů se zaplňují. Tentokrát v knize sestavené ze čtyř povídek a dvou novel – a tuny ...

Více informací

Criminal 3 - Noční rozhodnutí

Komiksový kreslíř Jacob Kurtz, vládce místního podsvětí Sebastian Hyde, obezřetný zločinecký profesionál Leo Patterson i nechvalně proslulý rodinný klan Lawlessů… postavy českému čtenářovi důvěrně známé z omnibusů Criminal 1 (2012) a Criminal 2 (2015) se opět vracejí a slepá místa jejich osudů se zaplňují. Tentokrát v knize sestavené ze čtyř povídek a dvou novel – a tuny ...

Více informací

Nejčastější chyby a omyly účetních, 3. vydání - Lenka Dvořáková

<p></p><p> Publikace je užitečnou praktickou pomůckou každého účetního. Nabízí přehled nejčastějších případů účetních chyb spolu s návodem na jejich odstranění a uvedením správného řešení. Pro snadnou orientaci je publikace rozdělena do jednotlivých kapitol podle účetních oblastí. Nejedná se o výkladovou učebnici, ale praktickou pomůcku, která by se měl...

Více informací

Podobné fráze: dane z prijmu 2015 | dane v ucetnictvi podnikatelu | dane v ucetnictvi jana skalova | dane a ucetnictvi 7 8 2018 | dane a ucetnictvi 11 2006 | jitka mrkosova dane a ucetnictvi | dane ucetnictvi odvody 1 2007 | fuze pravo ucetnictvi a dane | dane v ucetnictvi skalova jana | jan ambroz ucetnictvi a dane | dane ucetnictvi 11 12 2005 | mzdove ucetnictvi 2015 | zakon o ucetnictvi 2015 | edika ucetnictvi 2015 | dane uctovnictvo 6 2015 | dane uctovnictvo 9 2015 | dane uctovnictvo 5 2015 | dane uctovnictvo 4 2015 | grada dane z prijmu 2015 | dane uctovnictvo 2 2015 | dane uctovnictvo 7 2015 | dane uctovnictvo 1 2015 | dane uctovnictvo 8 2015 | dane v ucetnictvi skalova jana brozovana | dane v ucetnictvi jana skalova e kniha | dane a ucetnictvi vzory a pripady 2 2012 | dane a ucetnictvi bez chyb a penale 1 2007 | dane a ucetnictvi bez chyb a penale 2 2007 | dane a ucetnictvi vzory a pripady 6 2012 | dane a ucetnictvi vzory a pripady 5 2012 | ivan machacek dane ucetnictvi 12 2004 | dane a ucetnictvi v cestovnim ruchu | dane ucetnictvi vzory a pripady 5 6 2020 | dane ucetnictvi vzory a pripady 1 2020 | dane ucetnictvi vzory a pripady 5 6 2022