Dane z prijmu 2008

Pro vyhledávací frázi Dane z prijmu 2008 jsme na našem vyhledávači našli 720 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane z prijmu 2008 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

DaÚ 5/2023 Daně a účetnictví bez chyb, pokut a penále

<p>Novelou zákona o elektronických úkonech dochází k rozšíření okruhu osob, kterým se datové schránky zřizují „automaticky“. Na koho se vztahuje povinnost používat datovou schránku? V zákonu o daních z příjmů byla znovuzavedená možnost uplatnění mimořádných odpisů…</p>

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2021 - Martin Děrgel

Daňová ztráta z hlediska daně z příjmů FO Poplatníci daně z příjmů fyzických osob mohou při splnění zákonem stanovených podmínek základ daně snížit o odčitatelné položky, kterými je i daňová ztráta. Zákon o daních z příjmů v § 5 odst. 3 stanoví, že pokud podle účetnictví, daňové evidence nebo podle záznamů o příjmech a výdajích přesáhnou výdaje příjmy uvedené v § 7 a 9, j...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2022 - Martin Děrgel

DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V č...

Více informací

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problemati...

Více informací

Účetnictví a daně kapitálových obchodních společností (978-80-271-3459-5)

Elektronická kniha - autor Michal Šindelář, 160 stran, česky Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních spol...

Více informací

Účetnictví a daně kapitálových obchodních společností pro všechny s. r. o. a a. s. - Libuše Müllerová

<p>Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních společností. Vysvětlují dopady všech daní uvalovaných v Če...

Více informací

Účetnictví a daně kapitálových obchodních společností pro všechny s. r. o. a a. s.

Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních společností. Vysvětlují dopady všech daní uvalovaných v České republ...

Více informací

DaÚ 3-4/2023 Daně a účetnictví bez chyb, pokut a penále - Martin Děrgel

<p>S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímýc...

Více informací

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 (978-80-7554-381-3)

Kniha - autor Iva Rindová; Jana Rohlíková, 504 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2023. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně...

Více informací

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 - Ing. Iva Rindová, Ing. Jana Rohlíková

Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2023.. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně u jednoho zaměstnance, včetně názorných příkladů. Zdaňování ukrajinských zaměstnanců Vzhlede...

Více informací

Náklady na výzkum a vývoj jako položka odčitatelná od základu daně - Tomáš Rydval

Odpočet na podporu výzkumu a vývoje je tu s námi již dlouho, a přesto teprve v posledních letech začínají jeho konsekvence rezonovat mezi poplatníky, daňovými orgány a soudy, aniž by na dané téma existovalo ucelené zpracování v literatuře. Tato kniha přináší komplexní pohled na úpravu podpory výzkumu a vývoje obsaženou v zákoně o daních z příjmů. Autor čerpá jak z judikat...

Více informací

Náklady na výzkum a vývoj jako položka odčitatelná od základu daně - Tomáš Rydval

Odpočet na podporu výzkumu a vývoje je tu s námi již dlouho, a přesto teprve v posledních letech začínají jeho konsekvence rezonovat mezi poplatníky, daňovými orgány a soudy, aniž by na dané téma existovalo ucelené zpracování v literatuře. Tato kniha přináší komplexní pohled na úpravu podpory výzkumu a vývoje obsaženou v zákoně o daních z příjmů. Autor čerpá jak z judikat...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-2117-5)

Elektronická kniha - autor Anna Pelikánová, 336 stran, česky Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativní...

Více informací

Účetnictví, daně a financování pro nestátní neziskovky, 3. vydání - Anna Pelikánová

<p>Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona...

Více informací

Daně, účetnictví, vzory a případy - Ivan Macháček; Vladimír Hruška; Eva Dandová

Anotace: V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás...

Více informací

Daně, účetnictví, vzory a případy 5-6/2023: Odměňování za práci a srážky (9771213927293)

Kniha - autor Eva Sedláková; Ladislav Jouza; Antonín Daněk; Luděk Pelcl, 192 stran, česky, brožovaná bez přebalu lesklá Technické zhodnocení hmotného majetku definuje zákon o daních z příjmů v § 26. Technické zhodnocení vymezují i účetní předpisy, pro podnikatele jde o vymezení uvedené ve vyhlášce č. 500/2002 Sb. Více k problematice se dozvíte v příspěvku Technické zh...

Více informací

Daně, účetnictví, vzory a případy 10-11/2022 - Jana Drexlerová; Martin Děrgel; Zdeněk Burda

Anotace: Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se - bohužel - prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a ú...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: o Úprava odpočtu DPH - nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve...

Více informací

DaÚ 3/2022 Daně a účetnictví bez chyb, pokut a penále - Václav Benda

<p>• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vy...

Více informací

Daně a účetnictví bez chyb, pokut a penále 10-11/2022

Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p.... • Změny v zákoně o daních z příjmů Po přijetí novely proto dochází ke stanovení odlišného režimu v případech s...

Více informací

Daně a účetnictví v cestovním ruchu - Milena Otavová; Patrik Svoboda; Veronika Sobotková

<p></p><p> Publikace Daně a účetnictví v cestovním ruchu se zabývá problematikou zdaňování a také účetního zachycení vybraných problémů, se kterými se často potýkají subjekty působící v oblasti cestovního ruchu. Jde zejména o cestovní kanceláře a cestovní agentury, ale také o další poskytovatele cestovních služeb.</p> <p> Publikace se věnuj...

Více informací

Daně a účetnictví bez chyb, pokut a penále 6-7/2022

V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích… Dovozní režim v rámci zvláštního režimu jednoho správního mí...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2022 - Martin Děrgel

Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu n...

Více informací

DÚVaP 5-6/2023 Daně, účetnictví, vzory a případy - Odměňování za práci a srážky - Sedláková Eva

Anotace: Technické zhodnocení hmotného majetku definuje zákon o daních z příjmů v § 26. Technické zhodnocení vymezují i účetní předpisy, pro podnikatele jde o vymezení uvedené ve vyhlášce č. 500/2002 Sb. Více k problematice se dozvíte v příspěvku Technické zhodnocení majetku a ZDP.Příspěvek Odměňování za práci se zabývá aktuální a komplexní úpravou odměňování, jak je obs...

Více informací

DÚVaP 9-10/2021 Optimalizace základu daně 2021, Daňové a nedaňové výdaje v daních, Pandemický zákon - Ivan Macháček

<p></p><p> Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné dan...

Více informací

Účetnictví a daně kapitálových obchodních společností: pro všechny s. r. o. a a. s. (978-80-271-3459-5)

Kniha - autor Libuše Mullerová; Michal Šindelář, 160 stran, česky, brožovaná bez přebalu lesklá Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i si...

Více informací

Daně a účetnictví bez chyb, pokut a penále (DaÚ) 6/2019 – Ukončení podnikání, OSVČ, DPH u právních s

Při uplatňování DPH u právních služeb je třeba postupovat podle příslušných ustanovení zákona. Častým praktickým problémem při uplatňování DPH u právních služeb je určení okamžiku vzniku povinnosti přiznat z těchto služeb daň, a to zejména v případech, kdy jsou tyto služby poskytovány na dlouhodobé bázi. Novelou zákona o DPH, která je součástí daňového balíčku s navrhovan...

Více informací

DaÚ 1/2022 Zákon o daních z příjmů - novely, Platby státu a odpočty od 1. 1. 2022, Pracovněprávní předpisy pro mzdovou účetní v roce 2022 - Martin Děrgel; Ivan Macháček; Václav Benda

Anotace: DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/...

Více informací

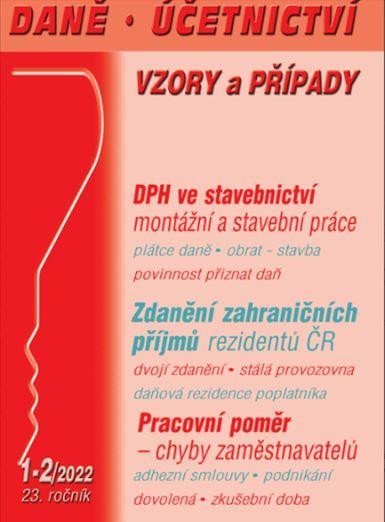

DÚVaP 1-2/2022 DPH ve stavebnictví - Zdanění zahraničních příjmů rezidentů ČR, Pracovní poměr, chyby zaměstnavatelů - Václav Benda; Martin Děrgel; Ladislav Jouza

<p>Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak z...

Více informací

Daně a účetnictví bez chyb, pokut a penále 2/2024 - Martin Děrgel; Ivan Macháček; Václav Benda; Antonín Daněk; Pavel Novák; Jiří ...

Anotace: Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Více informací

Daně a účetnictví bez chyb, pokut a penále 4-5/2024 - Martin Děrgel; Ivan Macháček; Václav Benda; Antonín Daněk; Pavel Novák; Ladis...

Anotace: Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na prac...

Více informací

Vložka Rezaw-Plast Fiat Fiorino 2008-2016 (2 míst)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Citroen Nemo 2008-2016 (2 míst)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Peugeot Bipper 2008-2016 (2 míst)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Peugeot Bipper 2008-2016 (2 místa)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Panství ideologie a moc literatury - Studie, kritiky, portréty (1991–2008)

Literární historik, vysokoškolský pedagog, kritik a editor Jiří Brabec (1929) je bezesporu výrazná autorita oboru, přesto nebyly jeho texty roztroušené po časopisech a sbornících knižně dosud zveřejněny. Příčinu lze snad hledat v autorově pracovním vytížení, pedagogické činnosti a práci ediční (zvláště příprava Spisů T. G. Masaryka a Díla Jaroslava Seiferta). Svazek, kter...

Více informací

Vložka Rezaw-Plast Peugeot Partner 2008-2018 (2 míst, krátká verze)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Citroen Berlingo 2008-2018 (2 míst, 167cm)

- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Citroen Berlingo 2008-2018 (5 míst, dlouhá verze)

PRODLOUŽENÁ VERZE - plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Citroen Berlingo 2008-2018 (2 místa, dlouhá verze 185cm)

PRODLOUŽENÁ VERZE (délka 185cm) - plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Peugeot Partner 2008-2018 (2 místa, dlouhá verze 185cm)

PRODLOUŽENÁ VERZE (délka 185cm)- plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Vložka Rezaw-Plast Peugeot Partner 2008-2018 (5 míst, dlouhá verze)

PRODLOUŽENÁ VERZE - plochá vložka bez okrajů přesně kopíruje profil nákladního prostoru vozu dané značky - zhotovené z velmi kvalitního gumoplastu odolného proti mechanickému opotřebení - povrch zdrsněn vzorkem, který zabraňuje posouvání nákladu - snadná údržba běžnými čisticími prostředky

Více informací

Politický prostor a témata v České republice v letech 2006-2008 - Otto Eibl

Anotace: Text čtenáře seznámí s dimenzemi, které představovaly hlavní politický konflikt v České republice v letech 2006 až 2008, a postoji, které v takto vymezeném prostoru zaujímali aktéři obou stran politického procesu (tedy voliči i politické strany, které v dané době disponovaly parlamentním zastoupením).<br> Postupně se tak na základě čtyř datových souborů (d...

Více informací

Politický prostor a témata v České republice v letech 2006-2008

Text čtenáře seznámí s dimenzemi, které představovaly hlavní politický konflikt v České republice v letech 2006 až 2008, a postoji, které v takto vymezeném prostoru zaujímali aktéři obou stran politického procesu (tedy voliči i politické strany, které v dané době disponovaly parlamentním zastoupením). Postupně se tak na základě čtyř datových souborů (data z analýzy volebn...

Více informací

Politický prostor a témata v České republice v letech 2006–2008 - Otto Eibl

<p>Text čtenáře seznámí s dimenzemi, které představovaly hlavní politický konflikt v České republice v letech 2006 až 2008, a postoji, které v takto vymezeném prostoru zaujímali aktéři obou stran politického procesu (tedy voliči i politické strany, které v dané době disponovaly parlamentním zastoupením).</p><p>Postupně se tak na základě čtyř datových sou...

Více informací

Panství ideologie a moc literatury - Studie, kritiky, portréty (1991–2008) - Brabec Jiří

Literární historik, vysokoškolský pedagog, kritik a editor Jiří Brabec (1929) je bezesporu výrazná autorita oboru, přesto nebyly jeho texty roztroušené po časopisech a sbornících knižně dosud zveřejněny. Příčinu lze snad hledat v autorově pracovním vytížení, pedagogické činnosti a práci ediční (zvláště příprava Spisů T. G. Masaryka a Díla Jaroslava Seiferta). Svazek, kter...

Více informací

Panství ideologie a moc literatury - Studie, kritiky, portréty (1991–2008) - Jiří Brabec

<p>Literární historik, vysokoškolský pedagog, kritik a editor Jiří Brabec (1929) je bezesporu výrazná autorita oboru, přesto nebyly jeho texty roztroušené po časopisech a sbornících knižně dosud zveřejněny. Příčinu lze snad hledat v autorově pracovním vytížení, pedagogické činnosti a práci ediční (zvláště příprava Spisů T. G. Masaryka a Díla Jaroslava Seiferta). Sva...

Více informací

Zákon o dani z hazardních her

Komentář nového zákona č. 187/2016 Sb., o dani z hazardních her, se věnuje nejen konstrukčním prvkům daně z hazardních her, ale také vztahům například k dani z příjmů fyzických osob, právnických osob, k dani z přidané hodnoty, dani z nabytí nemovitých věcí, k evidenci tržeb. Autoři komentují také vazbu daně z hazardních her na správu daní. Právní stav publikace k 1. 1. 20...

Více informací

DaÚ 12/2022 Vybrané benefity z hlediska ZDP - neuveden

Anotace: Benefity mohou mít různé daňové dopady, jak na zaměstnavatele, tak i na zaměstnance. Jak je to z pohledu daně z příjmů? Kdy a za jakých podmínek je uplatnění paušálních výdajů pro poplatníka výhodné, poradíme v příspěvku Paušální výdaje poplatníků daně z příjmů. Vaši pozornosti by neměly ujít články Snížení odpočtu daně - zrušení registrace plátce, Změna zdaňova...

Více informací

Daňové a nedaňové výdaje A-Z 2023

Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je hodně vi...

Více informací

Daňové a nedaňové výdaje A-Z 2022

Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je hodně v...

Více informací

DaÚ 12/2022 Vybrané benefity z hlediska ZDP

<p>- Vybrané benefity z hlediska ZDP 3 - Paušální výdaje poplatníků daně z příjmů - Platby státu a odpočet od příjmu - Ukončení a přerušení podnikání – uplatnění odpisů - Zápůjčka a úvěr na straně zaměstnanců a zaměstnavatelů - Odborný rozvoj zaměstnanců a náborový příspěvek - Přenesená daňová povinnost u elektroniky a kovů --------------------------- Benefity moh...

Více informací

Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

<p>O výdaji hovoříme jako o daňovém výdaji tehdy, pokud má daňovou účinnost (uznatelnost), a proto může snížit základ daně z příjmů. Naproti tomu nedaňový alias daňově neúčinný/neuznatelný výdaj základ daně nesníží. Prakticky vyjádřeno: na daňové výdaje poplatníkovi „přispívá stát“ – vzdá se poměrné části daně z takto sníženého základu daně – zatímco nedaňově výdaje...

Více informací

ÚZ 1565 / Daň z přidané hodnoty 2024

podle stavu k 1. 1. 2024. Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2024 několikrát změněn, zejména vládním konsolidačním balíčkem. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další evropské i tuzemské předpisy; celkem 7 předpisů a dokumentů v aktuálním znění. Všechny změny j...

Více informací

DaÚ 1/2023 Ukončení roku z pohledu ZDP - neuveden

Anotace: S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů - s...

Více informací

DaÚ 1/2023 Ukončení roku z pohledu ZDP

<p>S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – spe...

Více informací

DaÚ 1/2023 Ukončení roku z pohledu ZDP

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, P...

Více informací

Daňové a nedaňové výdaje A-Z 2023 - Martin Děrgel

<p>Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je...

Více informací

Podobné fráze: nejlevnejsi zpevnik wabi danek | mistni dane osobni odber zdarma | zaklady letu danek filakovsky | kovovy zahradni domek danesi | zamestnanecke vyhody a dane | z hnoje snu tobe vaclav danek | bila danela osobni odber zdarma | pistole z pisku danek vaclav | pohadky ze sumavy adolf danek | pistole z pisku vaclav danek | den za dnem s janou a danem | z hnoje snu tobe danek vaclav | z pozdniho sberu vaclav danek | halmar otocna zidle dane seda | z pozdniho sberu danek vaclav | z rozbasnenych noci vaclav danek | z rozbasnenych noci danek vaclav | kava danesi gold 1kg zrno | mapes susena zverina danek 60g | zamestnanecke benefity a dane | kava danesi doppio 1kg zrno | sagit uz 1139 dane z primu | zakonik prace 2008 | danove zakony 2008 | zive kvety 12 1 2008 | ziva hudba 2008 | ziva hudba 2008 kol | ozveny z duboveho stolu vaclav danek | z pozdniho sberu vaclav danek brozovana | pistole z pisku vaclav danek brozovana | pochoutka susena mapes zverina danek 60g | danese milano zavesna svitidla falkland | rania pribeh zasveceni dane rudhyar | za hranicemi individualismu dane rudhyar | stanoveni dane podle pomucek zdenek burda