Dane z prijmu 2014

Pro vyhledávací frázi Dane z prijmu 2014 jsme na našem vyhledávači našli 759 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Dane z prijmu 2014 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

ZDANĚNÍ MEZD, PLATŮ 2012 - Petr Pelech

Anotace: Výklad publikace vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2012. Autoři zdůrazňují rozdíly oproti postupu v roce 2011, objasňují srozumitelně a přesně proces počínající výpočtem superhrubé mzdy, měsíční daňov...

Více informací

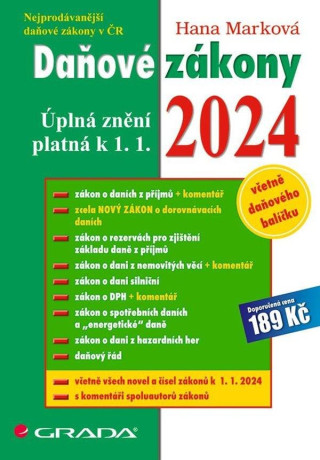

Daňové zákony 2024 - neuveden

Anotace: Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 - daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony - další platné daňové předpisy (nařízení vlády, vyhlášky, sděl...

Více informací

Daňové zákony 2024

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a poky...

Více informací

Daňová přiznání FO a PO za rok 2021 - Martin Děrgel

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2021. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2021 - ...

Více informací

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme r...

Více informací

Daňová přiznání FO a PO za rok 2022 - neuveden

Anotace: Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za r...

Více informací

Daňová přiznání FO a PO za rok 2022

<p>Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za ro...

Více informací

Daňová přiznání FO a PO za rok 2022

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - ...

Více informací

Daňová přiznání FO a PO za rok 2022

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - ...

Více informací

Účetnictví pro 3.ročník obchodních akademií a pro ostatní střední školy

Účetnictví pro 3. ročník obsahuje finanční účetnictví uspořádané podle účtových tříd, které vyúsťuje do účetní uzávěrku včetně výpočtu daně z příjmů a jejího zaúčtování, Text je zakončen stručným výkladem účetní závěrky. Součástí učebnice je daňová evidence zpracovaná s přihlédnutím k praxi. Učebnice je zpracována podle platných učebních osnov pro OA a má schvalovací d...

Více informací

1000 řešení 5-6/2021

V souvislosti s epidemiologickou situací vztahující se k viru SARS CoV-2 dochází k rozšíření možnosti uznat v základu daně poplatníků daně z příjmů i výdaje vynaložené na bezúplatné nepeněžité plnění. Jak postupovat, poradí Ing. Eva Sedláková. Zákoník práce rozlišuje při odměňování zaměstnanců základní složky. O které složky se jedná a jak se uplatňují v praxi, pojednávaj...

Více informací

1000 řešení 5-6/2021

V souvislosti s epidemiologickou situací dochází k rozšíření možnosti uznat v základu daně poplatníků daně z příjmů i výdaje vynaložené na bezúplatné nepeněžité plnění. Jak postupovat, poradí Ing. Eva Sedláková. Zákoník práce rozlišuje při odměňování zaměstnanců základní složky. O které složky se jedná a jak se uplatňují v praxi, pojednávají další témata měsíčníku. Přizn...

Více informací

ÚZ 1563 / Daňový řád, Finanční správa, Daňové poradenství, Platby v hotovosti

podle stavu k 1. 1. 2024. Publikace obsahuje úplný text daňového řádu, který má od ledna 2024 několik změn. Dále zde najdete zákon o daňovém poradenství, zákon o Finanční správě ČR, o mezinárodní spolupráci při správě daní, o mezinárodním vymáhání pohledávek, a řadu dalších předpisů včetně příslušných pokynů, sdělení a rozhodnutí MF a GFŘ, které se v posledním roce velmi...

Více informací

Aktualizace I/2 2022 – Zákon o platebním styku

Titul obsahuje úplné znění zákonů po novele: * Zákon o platebním styku * Zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Upozornění na změnu * zákona o spotřebních daních * Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné cen...

Více informací

Aktualizace 2022 I/2 - O platebním styku - neuveden

Anotace: Titul obsahuje úplné znění zákonů po novele: Zákon o platebním styku Zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Upozornění na změnu zákona o spotřebních daních Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o...

Více informací

Daňové zákony 2024

podle stavu k 1. 1. 2024. Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlá...

Více informací

Průvodce daňovým řízením se vzory podání - Ondřej Lichnovský

Publikace je praktickým průvodcem čtenáře, který se dostává do styku se správcem daně. Kniha nabízí maximální přehlednost a srozumitelnost. Úvodní kapitoly se věnují základům daňového řádu a daňového řízení. Autoři se věnují obvyklým situacím vzešlým jak z iniciativy správce daně (daňová kontrola, exekuce), tak daňového subjektu (např. daňové přiznání, promíjení, prodlužo...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

Poradce 5-6/2022 - DPH po novele s komentářem

Anotace: Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběrat...

Více informací

Poradce 5-6/2022 – DPH po novele s komentářem

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za j...

Více informací

Daňové zákony 2013 (978-80-247-8294-2)

Elektronická kniha - autor Hana Marková, 272 stran Publikace obsahuje úplná znění všech daňových zákonů v platném znění k 1. 1. 2013 — zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitostí, zákon o dani dědické, dani darovací a dani z převodu nemovitostí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních (v...

Více informací

Daňové zákony 2022 (Díl 1.)

Úplná změní platná v roce 2022 (intraktivní vydání spojené s aktualizačním servisem, e-booky a webem) Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rez...

Více informací

Daňové zákony 2022

Úplná změní platná v roce 2022 (intraktivní vydání spojené s aktualizačním servisem, e-booky a webem) Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o re...

Více informací

Daňové zákony 2022 (Díl 1.)

<p>Úplná změní platná v roce 2022 (intraktivní vydání spojené s aktualizačním servisem, e-booky a webem) Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zá...

Více informací

DPH 2022 (978-80-271-3591-2)

Elektronická kniha - autor Svatopluk Galočík, 464 stran, česky 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena ...

Více informací

DPH 2022 výklad s příklady - Kuneš Zdeněk, Polanská Pavla, Galočík Svatopluk, Paikert Oto - 17x24 cm

18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti.. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvob...

Více informací

DPH 2022 - výklad s příklady - Zdeněk Kuneš

<p>18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění...

Více informací

DPH 2022

18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvoboze...

Více informací

DPH 2022 - výklad s příklady

18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvoboze...

Více informací

Zcela legální daňové triky 2023 - Miloslav Hnátek

Autor provádí čtenáře spletitým souborem daňových předpisů, pokynů a stanovisek s cílem je přivést k zamyšlení, zda z nevědomosti neplatí daňové správě zbytečně více na dani z příjmů fyzických osob než je jejich zákonnou povinností. Je řada technik a chytrých postupů jak prozíravým konáním, avšak v rámci zákonů, snížit svoje daňové zatížení. Publikace přitom nesleduje pos...

Více informací

Vznik a vývoj medzinárodného podnikania a manažmentu (978-80-7598-999-4)

Kniha - autor Judita Táncošová; Michal Fabuš; Marcel Lincényi, 140 stran, slovensky, Brožovaná bez přebalu lesklá - autor Judita Táncošová; Michal Fabuš; Marcel Lincényi, 140 stran, slovensky, brožovaná bez přebalu lesklá Publikace je určena všem zaměstnavatelům, mzdovým účetním, personalistům, podnikatelům, zaměstnancům, ekonomům. Obsahuje odměňování podle zákoníku prá...

Více informací

DÚVaP 7-8/2022 Vstupní cena, Cestovní náhrady - Ivan Macháček; Eva Dandová; Martin Děrgel

Anotace: V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v...

Více informací

Daňová judikatura (IV.) (999-00-034-5009-8)

Elektronická kniha - ze série www,DanoveZakony365,cz, autor Kolektiv autorů, 103 stran, česky Nejnovější judikáty Nejvyššího správního soudu ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách s důrazem a vztah k rozhodnutím Soudního dvora Evropské unie. Čtvrtý díl zahrnuje přelomové judik...

Více informací

Daňová judikatura (I.) (999-00-031-7836-7)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 58 stran, česky Judikáty dvou vrcholných soudů české soudní soustavy ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách s důrazem a vztah k rozhodnutím Soudního dvora Evropské unie. První díl zahrnuje přelomové judik...

Více informací

Daňová judikatura (V.) (978-80-8183-104-1)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 134 stran, česky Aktuální judikáty Soudního dvora Evropské unie, Ústavního soudu a Nejvyššího správního soudu ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů, spotřebních daní, mezinárodní spolupráce při správě daní a procesních záležitostí při daňových kontrolá...

Více informací

Daňová judikatura (díl V.) - neuveden

Anotace: Rozsudky Soudního dvora Evropské unie, Ústavního soudu, Nejvyššího správního soudu a dalších tuzemských soudů v daňových věcech.Nejnovější judikáty vrcholných soudů ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách; u českých judikátů s důrazem na vztah k rozhodnutím Soudního dvo...

Více informací

Daňová judikatura (díl V.)

Rozsudky Soudního dvora Evropské unie, Ústavního soudu, Nejvyššího správního soudu a dalších tuzemských soudů v daňových věcech. Nejnovější judikáty vrcholných soudů ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách; u českých judikátů s důrazem na vztah k rozhodnutím Soudního dvora Evrops...

Více informací

Daňová judikatura (díl V.)

Rozsudky Soudního dvora Evropské unie, Ústavního soudu, Nejvyššího správního soudu a dalších tuzemských soudů v daňových věcech. Nejnovější judikáty vrcholných soudů ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách; u českých judikátů s důrazem na vztah k rozhodnutím Soudního dvora Evrops...

Více informací

Daňová judikatura (díl V.)

<p>Rozsudky Soudního dvora Evropské unie, Ústavního soudu, Nejvyššího správního soudu a dalších tuzemských soudů v daňových věcech. Nejnovější judikáty vrcholných soudů ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách; u českých judikátů s důrazem na vztah k rozhodnutím Soudního dvo...

Více informací

DaÚ 2/2023 Daňové parametry v ZDP po novele

<p>V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová z...

Více informací

Daňová judikatura (II.) (999-00-031-7837-4)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 110 stran, česky Judikáty ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách s důrazem a vztah k rozhodnutím Soudního dvora Evropské unie. Ve druhém dílu jsou soustředěny nejnovější rozsudky Nejvyššího správního soud...

Více informací

1000 řešení 11-12/2022 Automobil v podnikání

<p>I navzdory nepříznivé energetické krizi, zůstává automobil nenahraditelnou součásti podnikání. Jak si poradit s uplatňováním daňových výdajů a jeho využitím poradíme v kapitole Automobil v podnikání. Jak mají zaměstnavatelé a podnikatelé postupovat při placení pojistného na zdravotní pojištění a plnění souvisejících zákonných povinností, aby se nedostali „do konf...

Více informací

Daňový špeciál 2/2020

V nasledujúcom vydaní Daňového špeciálu si podrobne rozoberieme tému odpisovanie elektromobilov. Vedeli ste o novinke pre podnikateľov, kedy majú podnikatelia možnosť, z hľadiska dane z príjmu, využiť skrátené odpisovanie elektromobilov v novej odpisovej skupine 0? Zmenené pravidlá sa prvýkrát použijú už pri podaní daňového priznania za zdaňovacie obdobie roka 2019. Snaha...

Více informací

1000 řešení 11-12/2022 Automobil v podnikání

I navzdory nepříznivé energetické krizi, zůstává automobil nenahraditelnou součásti podnikání. Jak si poradit s uplatňováním daňových výdajů a jeho využitím poradíme v kapitole Automobil v podnikání. Jak mají zaměstnavatelé a podnikatelé postupovat při placení pojistného na zdravotní pojištění a plnění souvisejících zákonných povinností, aby se nedostali „do konfliktu“ se...

Více informací

Bohatým brát, chudým dávat - Romana Mynaříková

Anotace: Práce se zabývá jedním z nejvýznamnějších prvků finančního uspořádání Spolkové republiky Německo - finančním vyrovnáním. Jeho hlavním úkolem je vyrovnat rozdílné finanční síly jednotlivých spolkových zemí. Finanční vyrovnání se děje především na základě přerozdělení daňových výnosů (z daně z příjmu fyzických a právnických osob a daně z obratu) nejen vertikálně, ...

Více informací

Bohatým brát, chudým dávat

Práce se zabývá jedním z nejvýznamnějších prvků finančního uspořádání Spolkové republiky Německo - finančním vyrovnáním. Jeho hlavním úkolem je vyrovnat rozdílné finanční síly jednotlivých spolkových zemí. Finanční vyrovnání se děje především na základě přerozdělení daňových výnosů (z daně z příjmu fyzických a právnických osob a daně z obratu) nejen vertikálně, tedy mezi ...

Více informací

Bohatým brát, chudým dávat - Romana Mynaříková

<p>Finanční vyrovnání spolkových zemí jako klíčové vnitroněmecké politikum přelomu tisíciletí</p><p>Práce se zabývá jedním z nejvýznamnějších prvků finančního uspořádání Spolkové republiky Německo - finančním vyrovnáním. Jeho hlavním úkolem je vyrovnat rozdílné finanční síly jednotlivých spolkových zemí. Finanční vyrovnání se děje především na základě př...

Více informací

Návrh zdravotní reformy - autorů kolektiv

<p>Návrh (analýza) zdravotní reformy CESTY neodmítá snahy o zefektivnění systému a posílení jeho vstřícnosti vůči pacientům, usiluje však o solidaritu, prevenci, univerzální dostupnost a vysokou kvalitu zdravotní péče. Nevylučuje možnost pacientů si připlácet za lepší komfort a širší rozsah zdravotní péče, ale odmítá povinné zavedení dvousložkového pojistného podle ...

Více informací

Účetní a daňové případy řešené v s. r. o. - Ivana Pilařová - 16x24 cm

Již osmé vydání populární odborné publikace Účetní a daňové případy řešené v s. r. o. si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných i složitějších situací, které se ve společnostech s ručením omezeným vyskytují.. Jednotlivá témata jsou řešena z hlediska zákona o obchodních korporacích, účetnictví a daně z př...

Více informací

Účetní a daňové případy řešené v s. r. o. - Ivana Pilařová

Anotace: Již osmé vydání populární odborné publikace Účetní a daňové případy řešené v s. r. o. si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných i složitějších situací, které se ve společnostech s ručením omezeným vyskytují. Jednotlivá témata jsou řešena z hlediska zákona o obchodních korporacích, účetnictví a d...

Více informací

Prokazování původu majetku a daňové trestné činy - Vladimír Pelc

<h3>Zákon o prokazování původu majetku</h3> <p align="justify">Během roku 2016 vstoupil v platnost zákon o prokazování původu majetku, který novelizuje zákon o daních z příjmů (zákon č. 586/1992 Sb.) a trestní zákoník (zákon č. 40/2009 Sb.). Právní úprava tohoto nového zákona je zaměřena na prokazování příjmů u tzv. přímých důchodových daní. Jd...

Více informací

Daňová evidence 2022 - Jana Pilátová

Tato publikace představuje komplexní pojetí problematiky daňové evidence za účelem zjištění dílčího základu daně z příjmů ze samostatné činnosti. **Podrobněji k obsahu publikace ** Pozornost je proto věnována nejen dani z příjmů, ale i dani z přidané hodnoty, silniční dani, dani z nemovitých věcí, problematice sociálního a zdravotního pojištění osob samostatně výdělečně č...

Více informací

Daňová evidence 2022 - Ing. Jana Pilátová, Ing. Jana Rusmanová, Ing. Karel Janoušek, Ing. Taťána Demeterová, Ing. Marta Ženíšková, Mgr. Tomáš Červinka

Tato publikace představuje komplexní pojetí problematiky daňové evidence za účelem zjištění dílčího základu daně z příjmů ze samostatné činnosti.. Podrobněji k obsahu publikace Pozornost je proto věnována nejen dani z příjmů, ale i dani z přidané hodnoty, silniční dani, dani z nemovitých věcí, problematice sociálního a zdravotního pojištění osob samostatně výdělečně činn...

Více informací

Daňová evidence 2022

Tato publikace představuje komplexní pojetí problematiky daňové evidence za účelem zjištění dílčího základu daně z příjmů ze samostatné činnosti. Podrobněji k obsahu publikace Pozornost je proto věnována nejen dani z příjmů, ale i dani z přidané hodnoty, silniční dani, dani z nemovitých věcí, problematice sociálního a zdravotního pojištění osob samostatně výdělečně činný...

Více informací

1000 řešení 5-6/2021 Daňové výdaje, Odměňování podle zákoníku práce, Poživatelé důchodu ve zdravotním pojištění

<p></p><p> V souvislosti s epidemiologickou situací vztahující se k viru SARS CoV-2 dochází k rozšíření možnosti uznat v základu daně poplatníků daně z příjmů i výdaje vynaložené na bezúplatné nepeněžité plnění. Jak postupovat, poradí Ing. Eva Sedláková.<br /> Zákoník práce rozlišuje při odměňování zaměstnanců základní složky. O které složky se j...

Více informací

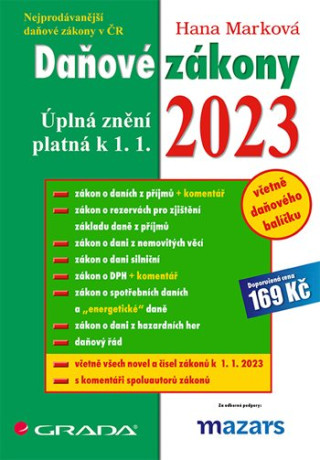

Daňové zákony 2023 - Hana Marková

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2023, včetně všech čísel novel publikovaných ve Sbírce zákonů. Různým typem písma jsou odlišeny změny účinné k 1. lednu 2023 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehledno...

Více informací

Daňové zákony 2023 - Marková Hana - 21x30 cm

Nejprodávanější daňová publikace v ČR!. Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2023, včetně všech čísel novel publikovaných ve Sbírce zákonů. Různým typem písma jsou odlišeny změny účinné k 1. lednu 2023 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehl...

Více informací

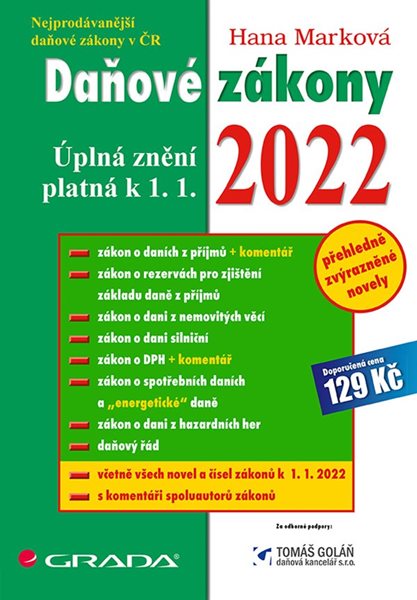

Daňové zákony 2022 - Marková Hana - 21x30 cm

Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2022 včetně všech čísel novel publikovaných ve Sbírce zákonů.. Různým typem písma jsou odlišeny změny účinné k lednu 2022. Změny zákonů s pozdější účinností jsou - z důvodů přehlednosti textu - uvedeny v přehledu novel, společně s datem jejich účinnosti. V textu jsou tyto změny graficky naznače...

Více informací

Daňové zákony 2023

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2023, včetně všech čísel novel publikovaných ve Sbírce zákonů.Různým typem písma jsou odlišeny změny účinné k 1. lednu 2023 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednos...

Více informací

Daňové zákony 2024 - Úplná znění k 1. 1. 2024

Nejprodávanější daňová publikace v ČR! ***** Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2024, včetně všech čísel novel publikovaných ve Sbírce zákonů. Včetně daňového balíčku pro rok 2024 a nového zákona o dorovnávacích daních! ***** Různým typem písma jsou odlišeny změny účinné k 1. lednu 2024 a změny, které nabudou účinnosti teprve v průbě...

Více informací

Podobné fráze: felt z 13 2014 | felt z 46 2014 | felt z 29 2014 | felt z 54 2014 | felt z 39 2014 | felt z 44 2014 | felt z 65 2014 | felt z 66 2014 | felt z 50 2014 | felt z 48 2014 | felt z 77 2014 | felt z 55 2014 | felt z 83 2014 | felt z 17 2014 | felt z 49 2014 | felt z 10 2014 | felt z 57 2014 | felt z 45 2014 | felt z 22 2014 | felt z 31 2014 | felt z 72 2014 | felt z 26 2014 | felt z 38 2014 | felt z 63 2014 | felt z 18 2014 | felt z 30 2014 | felt z 81 2014 | felt z 61 2014 | felt z 93 2014 | felt z 94 2014 | felt z 92 2014 | felt z 88 2014 | felt z 87 2014 | felt z 90 2014 | felt z 86 2014