Interpretace narodni ucetni rady

Pro vyhledávací frázi Interpretace narodni ucetni rady jsme na našem vyhledávači našli 32 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Interpretace narodni ucetni rady trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Interpretace Národní účetní rady

Národní účetní rada vydala za dobu svojí dvacetileté existence 37 Interpretací českých účetních předpisů a na řadě dalších aktuálně pracuje. V zájmu rozvoje účetních profesí a široké informovanosti veřejnosti o své činnosti se rozhodla vydat odbornou knihu obsahující nejen texty vlastních Interpretací, ale také doplnění o příklady jejich aplikace a řadu dalších ma...

Více informací

Interpretace Národní účetní rady (978-80-271-2216-5)

Elektronická kniha - autor David Procházka, 384 stran, česky Národní účetní rada vydala za dobu svojí dvacetileté existence 37 Interpretací českých účetních předpisů a na řadě dalších aktuálně pracuje. V zájmu rozvoje účetních profesí a široké informovanosti veřejnosti o své činnosti se rozhodla vydat odbornou knihu obsahující nejen texty vlastních Interpretací, ale tak...

Více informací

Interpretace Národní účetní rady - Jana Skálová; Irena Liškařová; Mariana Peprníčková

<p></p><p> Národní účetní rada vydala za dobu svojí dvacetileté existence 37 Interpretací českých účetních předpisů a na řadě dalších aktuálně pracuje. V zájmu rozvoje účetních profesí a široké informovanosti veřejnosti o své činnosti se rozhodla vydat odbornou knihu obsahující nejen texty vlastních Interpretací, ale také doplnění o příklady jejich apli...

Více informací

Interpretace Národní účetní rady. s praktickými příklady a komentáři - kol. e-kniha

Národní účetní rada vydala za dobu svojí dvacetileté existence 37 Interpretací českých účetních předpisů a na řadě dalších aktuálně pracuje....

Více informací

Interpretace Národní účetní rada

Interpretace Národní účetní rady poskytují účetním, daňovým poradcům, auditorům, znalcům, právníkům a dalším odborníkům návody jak postupovat při řešení problémů, které nejsou upraveny českými účetními předpisy, nebo jejich úprava není postačující, či převažující aplikace je v praxi nejednotná, nebo chybná. NÚR vydala do současnosti 23 interpretací a na řadě dalších aktuá...

Více informací

Interpretace Národní účetní rada - Petr Řezníček

<p></p><p> Interpretace Národní účetní rady poskytují účetním, daňovým poradcům, auditorům, znalcům, právníkům a dalším odborníkům návody jak postupovat při řešení problémů, které nejsou upraveny českými účetními předpisy, nebo jejich úprava není postačující, či převažující aplikace je v praxi nejednotná, nebo chybná.</p> <p> NÚR vydala do ...

Více informací

IFRS Interpretace a aplikace v podnikové praxi

Publikace pokrývá problematiku Mezinárodních standardů účetního výkaznictví především z interpretačního a aplikačního pohledu. Obsahuje množství řešených příkladů a případových studií, které vysvětlují požadavky IFRS a jejich aplikaci IFRS v podnikové praxi. Je členěna do tří logických celků: První část se komplexně zabývá problematikou účetní závěrky podle IFRS. Jsou z...

Více informací

MERITUM Účetnictví podnikatelů 2019 (999-00-018-4479-0)

Elektronická kniha - Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. - autor autorů kolektiv, 548 stran Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problemat...

Více informací

IFRS Interpretace a aplikace v podnikové praxi - Lenka Krupová

Publikace pokrývá problematiku Mezinárodních standardů účetního výkaznictví především z interpretačního a aplikačního pohledu Obsahuje množství řešených příkladů a případových studií, které vysvětlují požadavky IFRS a jejich aplikaci IFRS v podnikové praxi Je členěna do tří logických celků: První část se komplexně zabývá problematikou účetní závěrky podle IFRS Jsou zde uv...

Více informací

IFRS - Interpretace a aplikace v podnikové praxi - Lenka Krupová

Anotace: Publikace pokrývá problematiku Mezinárodních standardů účetního výkaznictví především z interpretačního a aplikačního pohledu Obsahuje množství řešených příkladů a případových studií, které vysvětlují požadavky IFRS a jejich aplikaci IFRS v podnikové praxi Je členěna do tří logických celků: První část se komplexně zabývá problematikou účetní závěrky podle IFRS J...

Více informací

IFRS - Interpretace a aplikace v podnikové praxi - Lenka Krupová

<p>Publikace pokrývá problematiku Mezinárodních standardů účetního výkaznictví především z interpretačního a aplikačního pohledu. <br /> Obsahuje množství řešených příkladů a případových studií, které vysvětlují požadavky IFRS a jejich aplikaci IFRS v podnikové praxi. <br /> Je členěna do tří logických celků:<br /> První část se komplexně zabývá p...

Více informací

IFRS Interpretace a aplikace v podnikové praxi (978-80-87480-70-0)

Kniha - autor Lenka Krupová, česky, pevná bez přebalu lesklá Publikace pokrývá problematiku Mezinárodních standardů účetního výkaznictví především z interpretačního a aplikačního pohledu Obsahuje množství řešených příkladů a případových studií, které vysvětlují požadavky IFRS a jejich aplikaci IFRS v podnikové praxi Je členěna do tří logických celků: První část se kompl...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností p...

Více informací

DÚVaP 3-4/2022 Účetní závěrka za rok 2021 - Novela DPH v příkladech, Vzory smluv, Občanský soudní řád - Vladimír Hruška; Václav Benda; Jana Drexlerová

Anotace: Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny ně...

Více informací

DÚVaP 3-4/2022 Účetní závěrka za rok 2021 - Novela DPH v příkladech, Vzory smluv, Občanský soudní řád - Vladimír Hruška; Václav Benda; Jana Drexlerová

<p>V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kap...

Více informací

Zákon o účetnictví 2017 (978-80-271-0430-7)

Elektronická kniha - autor Jana Pilátová, 104 stran V publikaci naleznete úplné znění zákona účinné od 1. 1. 2017, doplněné úvodním komentářem prezidentky Svazu účetních ČR a členky Národní účetní rady, Jany Pilátové. Výklad je zaměřen zejména na nově platná ustanovení zákona.

Více informací

Zákon o účetnictví (978-80-247-5804-6)

Elektronická kniha - autor Jana Pilátová, 96 stran V publikaci naleznete úplné znění zákona účinné od 1. 1. 2016, doplněné úvodním komentářem prezidentky Svazu účetních ČR a členky Národní účetní rady, Jany Pilátové. Výklad je zaměřen zejména na nově platná ustanovení zákona.

Více informací

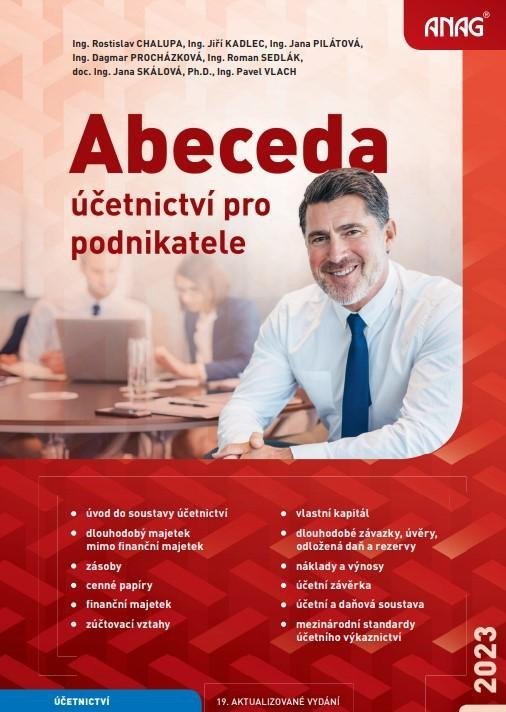

Abeceda účetnictví pro podnikatele 2023 - Ing. Jiří Kadlec, Ing. Rostislav Chalupa, Ing. Jana Pilátová, Ing. Dagmar Procházková, Ing. Roman Sedlák, doc. Ing. Jana Skálová, Ph.D., Ing. Pavel Vlach

Již 19. vydání populární publikace, která vychází opět po roční odmlce v novém, aktualizovaném vydání, zachycuje základní účetní předpisy a rozpracovává je do konkrétních účetních postupů.. Přestože v posledních letech nebyla v oblasti účetnictví přijata žádná významná legislativní změna, obsahuje publikace řadu informací, které vycházejí z dlouhodobé praxe autorů. Novi...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022

V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kapitole Nov...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022 - Václav Benda

Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny,...

Více informací

Abeceda účetnictví pro podnikatele 2023 - autorů kolektiv

<p align="justify">Již 19. vydání populární publikace, která vychází opět po roční odmlce v novém, aktualizovaném vydání, zachycuje základní účetní předpisy a rozpracovává je do konkrétních účetních postupů. Přestože v posledních letech nebyla v oblasti účetnictví přijata žádná významná legislativní změna, obsahuje publikace řadu informací, které vycházejí...

Více informací

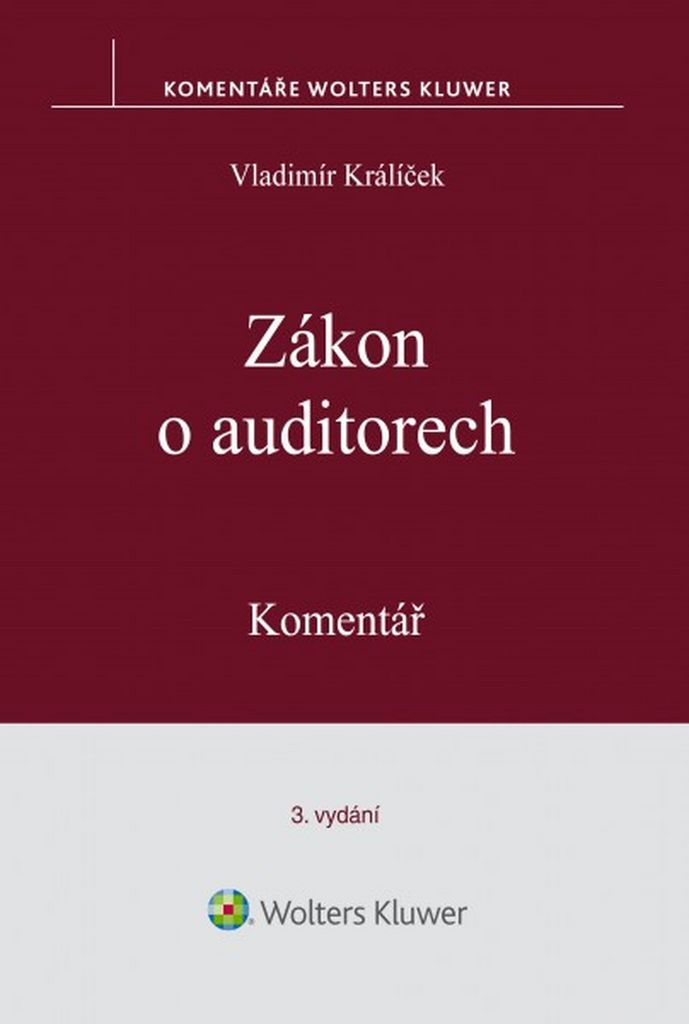

Zákon o auditorech - Vladimír Králíček

Komentář zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech), je určen nejen všem auditorům a jejich asistentům, ale také těm, kteří se připravují na účetní praxi na vysokých školách, nebo jsou v pozici vlastníků, investorů, manažerů či obecně uživatelů účetních informací. Nové přepracované znění komentáře vychází především z masivních změn...

Více informací

Zákon o auditorech

Komentář zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech), je určen nejen všem auditorům a jejich asistentům, ale také těm, kteří se připravují na účetní praxi na vysokých školách, nebo jsou v pozici vlastníků, investorů, manažerů či obecně uživatelů účetních informací.Nové přepracované znění komentáře vychází především z masivních změn,...

Více informací

Zákon o auditorech - Vladimír Králíček

Anotace: Komentář zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech), je určen nejen všem auditorům a jejich asistentům, ale také těm, kteří se připravují na účetní praxi na vysokých školách, nebo jsou v pozici vlastníků, investorů, manažerů či obecně uživatelů účetních informací. Nové přepracované znění komentáře vychází především z ma...

Více informací

Zákon o auditorech: Komentář - Vladimír Králíček

<p></p><p style="text-align:justify;"> Komentář zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech), je určen nejen všem auditorům a jejich asistentům, ale také těm, kteří se připravují na účetní praxi na vysokých školách, nebo jsou v pozici vlastníků, investorů, manažerů či obecně uživatelů účetních informací.&...

Více informací

Konstituční, nebo existenciální revoluce? - Jiří Suk

Anotace: Studie - doplněná o třicet dokumentů vybraných z několika archivů - je věnována překotnému emancipačnímu procesu na nejvyšší úrovni československého federativního státu na sklonku převratného roku 1989 a v první polovině roku 1990.<br><br> Jejím obecným cílem je ukázat rychle se šířící linie politického štěpení - nejen mezi vrcholnými centry státní m...

Více informací

Konstituční, nebo existenciální revoluce?

Studie – doplněná o třicet dokumentů vybraných z několika archivů – je věnována překotnému emancipačnímu procesu na nejvyšší úrovni československého federativního státu na sklonku převratného roku 1989 a v první polovině roku 1990.Jejím obecným cílem je ukázat rychle se šířící linie politického štěpení – nejen mezi vrcholnými centry státní moci, ale také uvnitř těchto cen...

Více informací

Konstituční, nebo existenciální revoluce? - Václav Havel a Federální shromáždění 1989/1990 - Jiří Suk

<p>Studie - doplněná o třicet dokumentů vybraných z několika archivů - je věnována překotnému emancipačnímu procesu na nejvyšší úrovni československého federativního státu na sklonku převratného roku 1989 a v první polovině roku 1990.<br /><br /> Jejím obecným cílem je ukázat rychle se šířící linie politického štěpení - nejen mezi vrcholnými centry státn...

Více informací

Sonáty pro flétnu a basso continuo, op. 3

Václav Vodička (cca 1712–1774) byl jedním z hudebníků-skladatelů patřících k tzv. české hudební emigraci 18. století. Působil v Mnichově a Paříži, je autorem symfonií, houslových nebo flétnových koncertů a sonát. „Předlohou pro vydání Šesti sonát pro flétnu a basso continuo, op. 3 Václava Vodičky (cca 1712–1774), jehož rukopis je dnes neznámý, byl jediný dochovaný pr...

Více informací

Oldřich Král - Oldřich Král

Oldřich KRÁL (* 13. září 1930 v Praze), sinolog, překladatel a teoretik překladu. V letech 1944–1948 absolvoval učitelský ústav v Praze, 1949–1953 vystudoval obory sinologie a kulturní dějiny Dálného východu na Filosofické fakultě UK. Jako asistent profesora Jaroslava Průška již před dokončením studia vedl kursy dějin čínské literatury a interpretace čínského literárního ...

Více informací

OLDŘICH KRÁL - Oldřich Král; Oldřich Král

Anotace: Oldřich KRÁL (* 13. září 1930 v Praze), sinolog, překladatel a teoretik překladu. V letech 1944-1948 absolvoval učitelský ústav v Praze, 1949-1953 vystudoval obory sinologie a kulturní dějiny Dálného východu na Filosofické fakultě UK. Jako asistent profesora Jaroslava Průška již před dokončením studia vedl kursy dějin čínské literatury a interpretace čínského li...

Více informací

Oldřich Král - CD - Oldřich Král

<p>Oldřich KRÁL (* 13. září 1930 v Praze), sinolog, překladatel a teoretik překladu. V letech 1944–1948 absolvoval učitelský ústav v Praze, 1949–1953 vystudoval obory sinologie a kulturní dějiny Dálného východu na Filosofické fakultě UK. Jako asistent profesora Jaroslava Průška již před dokončením studia vedl kursy dějin čínské literatury a interpretace čínského lit...

Více informací