Poradce 3 4 2016

Pro vyhledávací frázi Poradce 3 4 2016 jsme na našem vyhledávači našli 6763 výsledků. Nenašli jste přesně to, co jste hledali? Zkuste frázi Poradce 3 4 2016 trochu pozměnit a opět zadat do vyhledávacího pole. Pevně věříme, že produkt, který hledáte v naší nabídce na srovnávači CoChceš.cz naleznete!

Zákony II C/2022 – Ochrana spotřebitele

Zákony IIC obsahují právní předpisy pro oblast exekucí, insolvenčího řízení, ochrany spotřebitele a právní pomoci. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Všechny změny, které jsme během roku nepublikovali v Aktualizacích, jsou vyznačené tučným písmem. Titul obsahuje úplná znění zákonů po poslední novele: E...

Více informací

Zákony 2022 II/C Ochrana spotřebitele - Exekuční řád, Insolvenční zákon, Spotřebitelský úvěr, Reklama, Mediace, Česká obchodní inspekce, Advokacie, Notářský řád, Zvláštní řízení soudní - autorů kolektiv

<p>Zákony IIC obsahují právní předpisy pro oblast exekucí, insolvenčího řízení, ochrany spotřebitele a právní pomoci. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Všechny změny, které jsme během roku nepublikovali v Aktualizacích, jsou vyznačené tučným písmem. Titul obsahuje úplná znění zákonů po poslední n...

Více informací

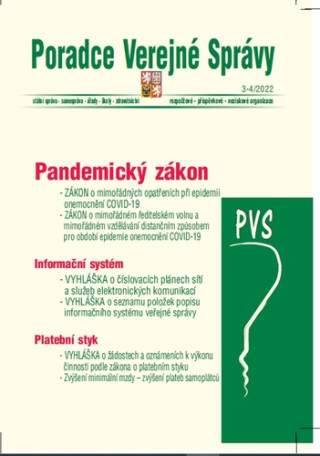

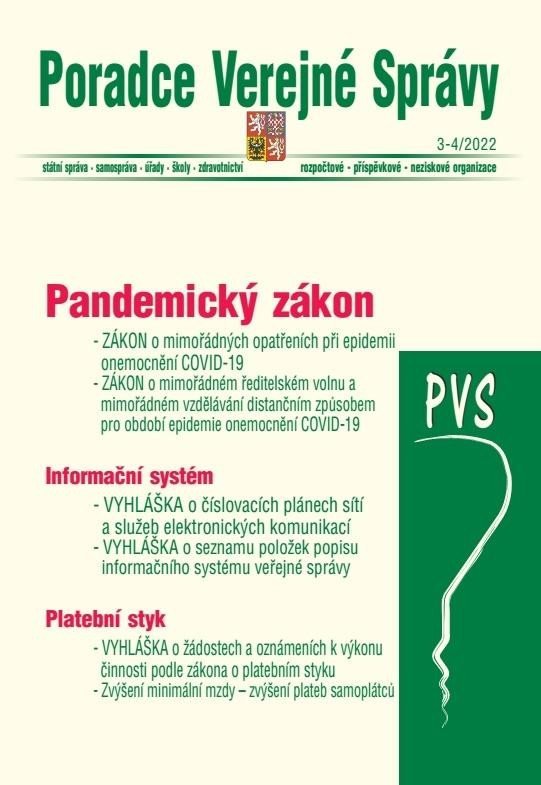

Poradce veřejné správy 3-4/2022

Zákon č. 94/2021 Sb., o mimořádných opatřeních při epidemii onemocnění COVID-19 – pandemický zákon se po nabytí účinnosti stal zákonnou oporou pro vydávání podstatné části mimořádných opatření vydávaných Ministerstvem zdravotnictví za účelem boje s pandemií onemocnění covid19. Podstatná část pandemického zákona, konkrétně § 1 až 8, však pozbývá platnosti uplynutím dne 28....

Více informací

Poradce veřejné správy 3-4/2022 (9771802839181)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Zákon č. 94/2021 Sb., o mimořádných opatřeních při epidemii onemocnění COVID-19 – pandemický zákon se po nabytí účinnosti stal zákonnou oporou pro vydávání podstatné části mimořádných opatření vydávaných Ministerstvem zdravotnictví za účelem boje s pandemií onemocnění covid19. Podstatná část pandemického zákona, konk...

Více informací

Poradce veřejné správy 3-4/2022

Měsíčník je členěn do kapitol: Pandemický zákon, Informační systém a Platební styk. Obsahuje aktuální vyhlášky a legislativní změny zákonů doplněné příspěvkami autorů...

Více informací

Poradce veřejné správy 3-4/2022 - autorů kolektiv

<p>Měsíčník je členěn do kapitol: Pandemický zákon, Informační systém a Platební styk. Obsahuje aktuální vyhlášky a legislativní změny zákonů doplněné příspěvkami autorů...</p>

Více informací

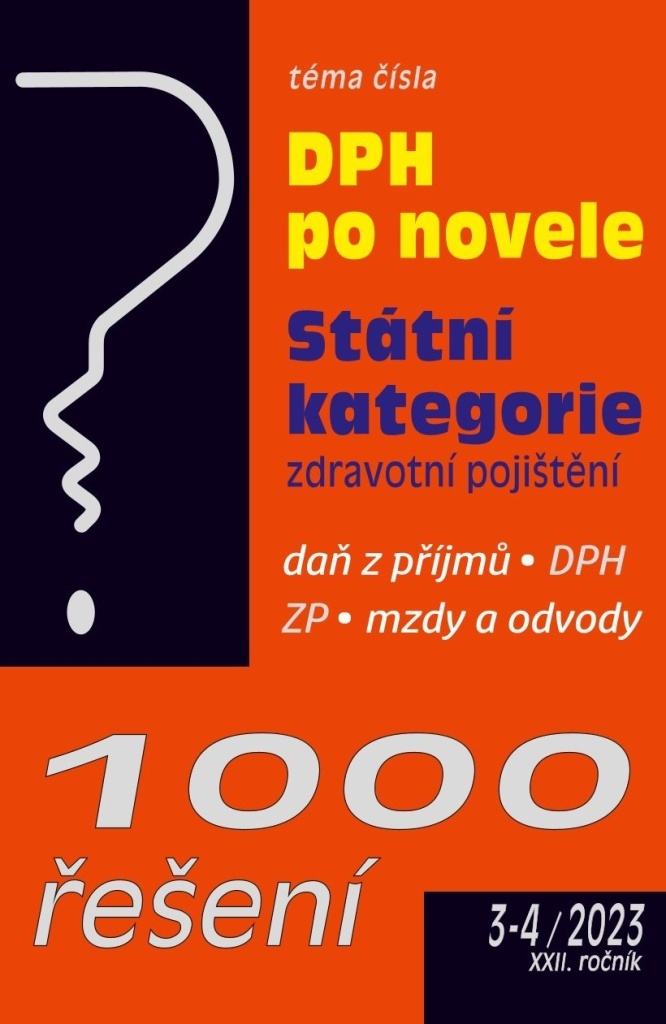

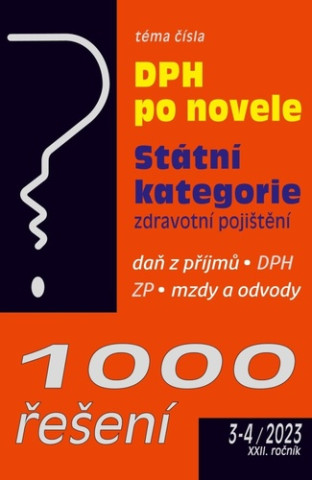

1000 řešení 3-4/2023 (9771212471278)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Od 1. 1. 2023 nabyla účinnosti novela zákona o DPH, kterou se zejména zvýšil limit obratu pro povinnou registraci plátce daně a pro možnost zrušení registrace plátce na jeho žádost. V souboru příkladů od Ing. Václava Bendy jsou vysvětleny ve srovnání s dosavadním právním stavem nejvýznamnější věcné změny… Důležité in...

Více informací

1000 řešení 3-4/2024 Daňové výdaje

Publikace je členěná do kapitol Daňové výdaje, Právo stavby a OSVČ ve zdravotním pojištění. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání... ***** Daňové výdaje * Zákon o daních z příjmů nemá tak docela pravdu v tom, že jde o daň z příjmů. Ve skutečnosti se jedná o daň ze základu daně, a ještě přesněji řečeno ze základu ...

Více informací

1000 řešení 3-4/2024 Daňové výdaje

<p>Publikace je členěná do kapitol Daňové výdaje, Právo stavby a OSVČ ve zdravotním pojištění. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání... ***** Daňové výdaje * Zákon o daních z příjmů nemá tak docela pravdu v tom, že jde o daň z příjmů. Ve skutečnosti se jedná o daň ze základu daně, a ještě přesněji řečeno ze...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022 - Václav Benda

Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny,...

Více informací

Daně, účetnictví, vzory a případy 3-4/2023 (9771213927286)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnos...

Více informací

Daně, účetnictví, vzory a případy 3-4/2023

V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které souvisí s...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022

V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kapitole Nov...

Více informací

1000 řešení 3-4/2023 Zákon o DPH po novele

<p>Od 1. 1. 2023 nabyla účinnosti novela zákona o DPH, kterou se zejména zvýšil limit obratu pro povinnou registraci plátce daně a pro možnost zrušení registrace plátce na jeho žádost. V souboru příkladů od Ing. Václava Bendy jsou vysvětleny ve srovnání s dosavadním právním stavem nejvýznamnější věcné změny… Důležité informace k účetní zavírce a připravovanému daňov...

Více informací

1000 řešení 3-4/2023 Zákon o DPH po novele

Od 1. 1. 2023 nabyla účinnosti novela zákona o DPH, kterou se zejména zvýšil limit obratu pro povinnou registraci plátce daně a pro možnost zrušení registrace plátce na jeho žádost. V souboru příkladů od Ing. Václava Bendy jsou vysvětleny ve srovnání s dosavadním právním stavem nejvýznamnější věcné změny… Důležité informace k účetní zavírce a připravovanému daňovému přizn...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto...

Více informací

DÚVaP 3-4/2023 Příjmy ze samostatné činnosti a jejich zdanění

<p>V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které ...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

<p>První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník pr...

Více informací

DÚVaP 3-4/2023 Příjmy ze samostatné činnosti a jejich zdanění

V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které souvisí s...

Více informací

DÚVaP 3-4/2024 Daně, účetnictví, vzory a případy - Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto ...

Více informací

DaÚ 3-4/2023 Daně a účetnictví bez chyb, pokut a penále - Martin Děrgel

<p>S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publ...

Více informací

PaM 3-4/2023 Práce, odvody a mzdy bez chyb, pokut a penále - Novela zákona o důchodovém pojištění, L

Průměrná mzda zvyšuje v roce 2023 práva a nároky zaměstnanců - Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně MPSV na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předchozího kalendářního roku. ...

Více informací

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností p...

Více informací

Poradce 4-5/2021 DPH (po novele s komentářem) Daň z přidané hodnoty, Souvztažnosti - zúčtovací vztahy - Václav Benda

<p>Vydavatelství Poradce Vam přináší komentáře po novelách zákonů na téma Daň z přidané hodnoty, Hlavní zásady zákona o účetnictví a daňového řádu a Obchodní podmínky jako součásti smluv. Zákon o DPH zapracovává příslušné předpisy Evropské unie a upravuje daň z přidané hodnoty. Předmětem daně je: dodání zboží za úplatu osobou povinnou k dani, která jedná jako taková...

Více informací

PaM 4-5/2022 – Pandemický zákon - novela

Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně Ministerstvo práce a sociálních věcí na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předchozího kalendářního roku. Pro rok 2022 je to průměrná mzd...

Více informací

PaM 4-5/2022 – Pandemický zákon - novela

Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně Ministerstvo práce a sociálních věcí na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předchozího kalendářního roku. Pro rok 2022 je to průměrná mzd...

Více informací

PaM 3-4/2023 Práce, odvody a mzdy bez chyb, pokut a penále - Novela zákona o důchodovém pojištění, Lékařské prohlídky na pracovišti - Ladislav Jouza

<p>Průměrná mzda zvyšuje v roce 2023 práva a nároky zaměstnanců - Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně MPSV na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předchozího kalendářní...

Více informací

DÚVaP 3-4/2022 Účetní závěrka za rok 2021 - Novela DPH v příkladech, Vzory smluv, Občanský soudní řád - Vladimír Hruška; Václav Benda; Jana Drexlerová

<p>V současné době máme dvě možné verze (dva způsoby) sestavení účetní závěrky, a to v plném rozsahu nebo ve zkráceném rozsahu. Při rozhodování mezi sestavením účetní závěrky v plném nebo zkráceném rozsahu rozhoduje pro všechny účetní jednotky vazba na audit účetní závěrky. Na co všechno je třeba pamatovat Vám připomeneme v kapitole Účetní závěrka za rok 2021. V kap...

Více informací

PaM 4-5/2022 – Pandemický zákon - novela (9771801993273)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně Ministerstvo práce a sociálních věcí na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předc...

Více informací

Práce a mzdy 3/2021 Zvýšení minimální i zaručené mzdy

Měsíčník obsahuje aktuální příspěvky doplněné o příklady z praxe a aktuální judikaturu. Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci svému zaměstnanci. Nová právní úprava s účinností od 1. ledna 2021 zvýšila základní sazbu minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin ze současných 14 600 Kč na 15 20...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

Práce a mzdy 3/2021 Zvýšení minimální i zaručené mzdy - Zdeněk Morávek

Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci svému zaměstnanci. Nová právní úprava s účinností od 1. ledna 2021 zvýšila základní sazbu minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin ze současných 14 600 Kč na 15 200 Kč, tj. o 600 Kč a dosáhne tak na 42,4 % průměrné mzdy. Základní hodinovou sazbu zvyšuj...

Více informací

Daně a účetnictví bez chyb, pokut a penále 3/2022 - Martin Děrgel

• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena ...

Více informací

DaÚ 3/2022 Daně a účetnictví bez chyb, pokut a penále - Václav Benda

<p>• Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vy...

Více informací

Poradce 1/2024 Občanský zákoník I. část po novele s komentářem

Účelem občanského zákoníku je shrnout hlavní masu právních pravidel vztahujících se k soukromým právním záležitostem, jež jsou společná všem osobám. Z pohledu základní systematiky je občanský zákoník rozvržen do pěti hlavních částí, kterými jsou: 1. obecná část, 2. rodinné právo, 3. absolutní majetková práva, 4. relativní majetková práva, 5. ustanovení společná, přechodná...

Více informací

Poradce 1/2024 Občanský zákoník I. část po novele s komentářem

<p>Účelem občanského zákoníku je shrnout hlavní masu právních pravidel vztahujících se k soukromým právním záležitostem, jež jsou společná všem osobám. Z pohledu základní systematiky je občanský zákoník rozvržen do pěti hlavních částí, kterými jsou: 1. obecná část, 2. rodinné právo, 3. absolutní majetková práva, 4. relativní majetková práva, 5. ustanovení společná, ...

Více informací

Poradce 1/2024 Občanský zákoník I. část po novele s komentářem

Účelem občanského zákoníku je shrnout hlavní masu právních pravidel vztahujících se k soukromým právním záležitostem, jež jsou společná všem osobám. Z pohledu základní systematiky je občanský zákoník rozvržen do pěti hlavních částí, kterými jsou: 1. obecná část, 2. rodinné právo, 3. absolutní majetková práva, 4. relativní majetková práva, 5. ustanovení společná, přechodná...

Více informací

PaM 4-5/2022 Pandemický zákon - novela / Průměrná mzda zvyšuje v roce 2022 práva a nároky zaměstnanců, Mimořádné zvýšení důchodů - Ladislav Jouza

<p>Průměrná mzda neovlivňuje jen koupěschopnost obyvatel, ale zasahuje též do pracovněprávní sféry, zejména do oblasti zaměstnanosti. Pro tyto účely vyhlašuje každoročně Ministerstvo práce a sociálních věcí na základě šetření Českého statistického úřadu průměrnou mzdu v národním hospodářství za 1. až 3. čtvrtletí předchozího kalendářního roku. Pro rok 2022 je to prů...

Více informací

PaM 3/2021 Zvýšení minimální i zaručené mzdy - Cestovní náhrady pro rok 2021, Zahraniční stravné, nově - Ladislav Jouza

<p>Měsíčník obsahuje aktuální příspěvky doplněné o příklady z praxe a aktuální judikaturu. Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci svému zaměstnanci. Nová právní úprava s účinností od 1. ledna 2021 zvýšila základní sazbu minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin ze současných 14 600 Kč...

Více informací

Poradce 11-12/2023 Trestní zákoník s komentářem a judikaturou, Zákon č. 40/2009 Sb., trestní zákoník s komentářem

Trestní zákoník je základním předpisem trestního práva hmotného. Primárně se dělí na obecnou a zvláštní část. Obecná část stanoví např. působnost trestního zákoníku a obsahuje ustanovení, která jsou společná všem nebo více trestným činům, když například vymezuje vznik a zánik trestní odpovědnosti, okolnost vylučující protiprávnost, ukládání trestu, zahlazení odsouzení, de...

Více informací

Poradce 11-12/2023 Trestní zákoník s komentářem a judikaturou, Zákon č. 40/2009 Sb., trestní zákoník

Trestní zákoník je základním předpisem trestního práva hmotného. Primárně se dělí na obecnou a zvláštní část. Obecná část stanoví např. působnost trestního zákoníku a obsahuje ustanovení, která jsou společná všem nebo více trestným činům, když například vymezuje vznik a zánik trestní odpovědnosti, okolnost vylučující protiprávnost, ukládání trestu, zahlazení odsouzení, de...

Více informací

Aktualizace VI/1 Zákon o podmínkách obchodování s povolenkami na emise skleníkových plynů, Zákon o h

Emise skleníkových plynů, Emisní povolenky, Obnovitelné zdroje energie, Energetický zákon - Zákon č. 383/2012 Sb., o podmínkách obchodování s povolenkami na emise skleníkových plynů Pro období počínající rokem 2021 byl v rámci evropské legislativy připraven komplex změn, jejichž hlavním cílem je dosáhnout do roku 2030 snížení celkových emisí skleníkových plynů Unie o mini...

Více informací

Aktualizace VI/1 Zákon o podmínkách obchodování s povolenkami na emise skleníkových plynů, Zákon o hospodaření energií

Emise skleníkových plynů, Emisní povolenky, Obnovitelné zdroje energie, Energetický zákon - Zákon č. 383/2012 Sb., o podmínkách obchodování s povolenkami na emise skleníkových plynů Pro období počínající rokem 2021 byl v rámci evropské legislativy připraven komplex změn, jejichž hlavním cílem je dosáhnout do roku 2030 snížení celkových emisí skleníkových plynů Unie o min...

Více informací

Zákony II část B 2020 – Trestní zákony – Úplná znění po novelách k 1. 1. 2020

<p>Trestní právo, Správní právo, Právní pomoc, Policie ČR, Přestupky Zákony IIB obsahují právní předpisy pro oblast trestního práva, správního práva a právní pomoci. Sborník obsahuje tři tematicky rozdělené kapitoly. Všechny právní předpisy obsahují novely zákonů schválených během roku 2019 k právnímu stavu 1. 1. 2020. Všechny změny v zákonech, vyhláškách a nařízen...

Více informací

Zákony II B/2022 – Trestní právo

Zákony IIB obsahují právní předpisy pro oblast trestního práva a správního práva. Zákony obsahují tři tematicky rozdělené kapitoly. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Všechny změny v zákonech, vyhláškách a nařízeních, které jsme během roku nepublikovali v Aktualizacích, jsou vyznačené tučným písmem. Ti...

Více informací

Zákony I/2022 část B – Účetní zákony a ČÚS

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňován...

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví,

Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy, oceňování...

Více informací

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a spisová služba

<p>Zákony IB obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem. V publikaci naleznete témata: účetnictví, vyhlášky, ČÚS, platební styk, rezervy,...

Více informací

Aktualizace III/1 2023 Zákon o zaměstnanosti

<p>Podstatou změn v zákoně o zaměstnanosti, je doplnění již existujících povinností zaměstnavatele stanovených v zákoně o zaměstnanosti, a to o informační povinnosti zaměstnavatelů, kteří zaměstnávají zaměstnance – osoby s udělenou DO, ve vztahu k České správě sociálního zabezpečení. V souvislosti s novými evidenčními povinnostmi zaměstnavatele, které stanoví zákon ...

Více informací

Aktualizace III/1 2023 Zákon o zaměstnanosti

Podstatou změn v zákoně o zaměstnanosti, je doplnění již existujících povinností zaměstnavatele stanovených v zákoně o zaměstnanosti, a to o informační povinnosti zaměstnavatelů, kteří zaměstnávají zaměstnance – osoby s udělenou DO, ve vztahu k České správě sociálního zabezpečení. V souvislosti s novými evidenčními povinnostmi zaměstnavatele, které stanoví zákon o zaměstn...

Více informací

Aktualizace III/1 2023 Zákon o zaměstnanosti

Podstatou změn v zákoně o zaměstnanosti, je doplnění již existujících povinností zaměstnavatele stanovených v zákoně o zaměstnanosti, a to o informační povinnosti zaměstnavatelů, kteří zaměstnávají zaměstnance – osoby s udělenou DO, ve vztahu k České správě sociálního zabezpečení. V souvislosti s novými evidenčními povinnostmi zaměstnavatele, které stanoví zákon o zaměstn...

Více informací

Zákony 2022 II/A Občanský zákoník - Obchodní korporace, Občanský soudní řád, Jednací řád pro soudy, Živnostenský zákon, Autorské právo - autorů kolektiv

<p>Zákony IIA obsahují právní předpisy pro oblast občanského práva, obchodních korporací a živnostenského podnikání. V tomto roku jsme přidali novou vyhlášku o odborné justiční zkoušce, výběru a odborné přípravě justičních kandidátů, výběru uchazečů na funkci soudce. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 20...

Více informací

Zákony II A/2022 – Občanský zákoník

Zákony IIA obsahují právní předpisy pro oblast občanského práva, obchodních korporací a živnostenského podnikání. V tomto roku jsme přidali novou vyhlášku o odborné justiční zkoušce, výběru a odborné přípravě justičních kandidátů, výběru uchazečů na funkci soudce. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022. Všech...

Více informací

Daně a účetnictví bez chyb, pokut a penále 1/2021 - Martin Děrgel

**Nová lhůta pro podání daňového přiznání **se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanovení §...

Více informací

Zákony 2022 VI/B Odpady a obaly - Ukončená životnost, Energetická náročnost budov, Hospodaření energií, Podporované zdroje energií, Průmyslové havárie - autorů kolektiv

<p>Zákony VI B obsahují právní předpisy pro oblast odpadů, obalů, energií a prevence průmyslných havárií. Tento rok jsme přidali následující nové vyhlášky: vyhláška o Katalogu odpadů a posuzování vlastností odpadů; vyhláška o podrobnostech nakládání s odpady; vyhláška o provedení některých ustanovení zákona o obalech. Všechny právní předpisy obsahují novely zákonů s...

Více informací

Zákony VIB/2022 – Odpady a obaly

Zákony VI B obsahují právní předpisy pro oblast odpadů, obalů, energií a prevence průmyslných havárií. Tento rok jsme přidali následující nové vyhlášky: vyhláška o Katalogu odpadů a posuzování vlastností odpadů; vyhláška o podrobnostech nakládání s odpady; vyhláška o provedení některých ustanovení zákona o obalech. Všechny právní předpisy obsahují novely zákonů schválenýc...

Více informací

Daně a účetnictví bez chyb, pokut a penále (DaÚ) 6/2019 – Ukončení podnikání, OSVČ, DPH u právních s

Při uplatňování DPH u právních služeb je třeba postupovat podle příslušných ustanovení zákona. Častým praktickým problémem při uplatňování DPH u právních služeb je určení okamžiku vzniku povinnosti přiznat z těchto služeb daň, a to zejména v případech, kdy jsou tyto služby poskytovány na dlouhodobé bázi. Novelou zákona o DPH, která je součástí daňového balíčku s navrhovan...

Více informací

DaÚ č. 1/2021 - Novela zákona o DPH – daňový balíček, Opožděné daňové přiznání a pozdě zaplacená daň, Inventarizace majetku a závazků - Zdenka Cardová

<p>Nová lhůta pro podání daňového přiznání se použije na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona. Na lhůtu pro podání daňového přiznání podávaného za zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona, se použije ustanov...

Více informací

Podobné fráze: e din en 4534 2 2016 03 1 3 2016 | e din en 50131 5 3 2016 04 1 4 2016 | bs en iso 15012 4 2016 31 7 2016 | bs en iso 4892 1 2016 31 5 2016 | e din en 62841 3 13 2016 04 1 4 2016 | e din en 62305 3 2016 04 1 4 2016 | bs en iso 18744 2016 30 4 2016 | bs en iso 18739 2016 30 4 2016 | bs en iso 15753 2016 30 4 2016 | bs en iso 19070 2016 30 4 2016 | bs en iso 4623 2 2016 31 8 2016 | e din en iso 9241 333 2016 04 1 4 2016 | bs en iso 8537 2016 30 4 2016 | bs en iso 2179 2016 30 4 2016 | bs en iso 4629 1 2016 31 7 2016 | bs en iso 4628 3 2016 29 2 2016 | bs en iso 11145 2016 30 4 2016 | bs en iso 14021 2016 30 4 2016 | e din en iso 4126 5 a1 2016 03 1 3 2016 | din en 302054 1 2016 04 1 4 2016 | e din en 1993 3 2 na a1 2016 04 1 4 2016 | bs iso 15364 2016 30 4 2016 | din en 4710 03 2016 03 1 3 2016 | din en 13480 4 a2 2016 03 1 3 2016 | bs en 16272 4 2016 31 10 2016 | e din en 61215 1 4 2016 03 1 3 2016 | din en iso 4628 3 2016 07 1 7 2016 | bs en iso 16890 4 2016 31 12 2016 | e din en 50600 4 3 2016 08 1 8 2016 | bs en iso 18635 2016 30 4 2016 | bs en iso 10360 10 2016 30 4 2016 | din en iso 28721 4 2016 03 1 3 2016 | din vde v 0898 1 401 2016 03 1 3 2016 | bs iso 18831 2016 30 4 2016 | poradce verejne spravy 4 5 2012